Готовая еда – неоднозначная категория: кто-то считает, что направление только зарождается в России, в нем нет единообразия и включить в него можно даже пельмени. Другие уверены, что это вполне зрелая самостоятельная отрасль, со своими трендами, законами и вектором развития. При этом большинство все же сходятся во мнении, что категория готовой еды растет и будет продолжать расти, несмотря на экономическую ситуацию в стране и сокращение рынка традиционного продуктового ритейла. Собрали мнения ритейлеров, производителей и аналитиков с «Пищевки3D Азбука вкуса», чтобы разобраться – что такое готовая еда, какие изменения произошли на этом рынке за последние полгода, кто основной потребитель категории, началась ли консолидация и что ждут игроки от 2026 года.

Фото: New Africa/Shutterstock/Fotodom

«Лента»: «Готовая еда будет чувствовать себя лучше, чем продуктовый ритейл в целом»

Ольга Киселева, директор по качеству, исследованиям и разработке бизнес-единицы «Фабрика еды» в ГК «Лента»:

Источник: «Пищевка3D Азбука вкуса»

«Готовая еда сегодня – это скорее история про ритейл, чем HoReCa. Поэтому главное событие последних шести месяцев – снижение потребительской активности: реальный спрос на продукты питания в 2025 году находился в отрицательной зоне. Люди покупают меньше.

Безусловно, это не могло не повлиять на сегмент готовой еды. При падающем спросе мы наблюдаем смену паттернов поведения покупателя: приходится перестраивать свои привычки. Если раньше люди готовы были покупать больше и дороже, то сейчас они десять раз подумают, прежде чем оставить ту же сумму в магазине. Меняется экономическая ситуация, соответственно, меняются критерии выбора и мотивы к покупке: потребитель ищет выгоду и правильное соотношение цены и качества.

Я думаю, что у готовой еды тоже настанут непростые времена, но однозначно можно сказать, что здесь ситуация значительно лучше, чем в продуктовом ритейле. Поэтому оказаться в этой категории сегодня большая привилегия: готовая еда будет чувствовать себя лучше в ближайшей перспективе, чем продуктовый ритейл в целом. И это факт.

Мне очень хочется, чтобы мы перестали сегодня говорить о готовой еде как о бесконечно растущем тренде. Давайте поговорим о ней как об оформившейся категории со своими проблемами, сложностями и уже вполне реальными задачами.

С точки зрения портрета потребителя – расширяется зона влияния готовой еды. Если раньше мы говорили, что готовая еда интересна потребителям до 25 лет, которые не умеют готовить, то сейчас каждый третий человек в России покупает готовую еду чуть ли не еженедельно. Если говорить про регионы с развитым паттерном покупки товаров этой категории, то можно смело утверждать, что там каждый второй – уверенный пользователь готовой еды. И это очень круто для отрасли».

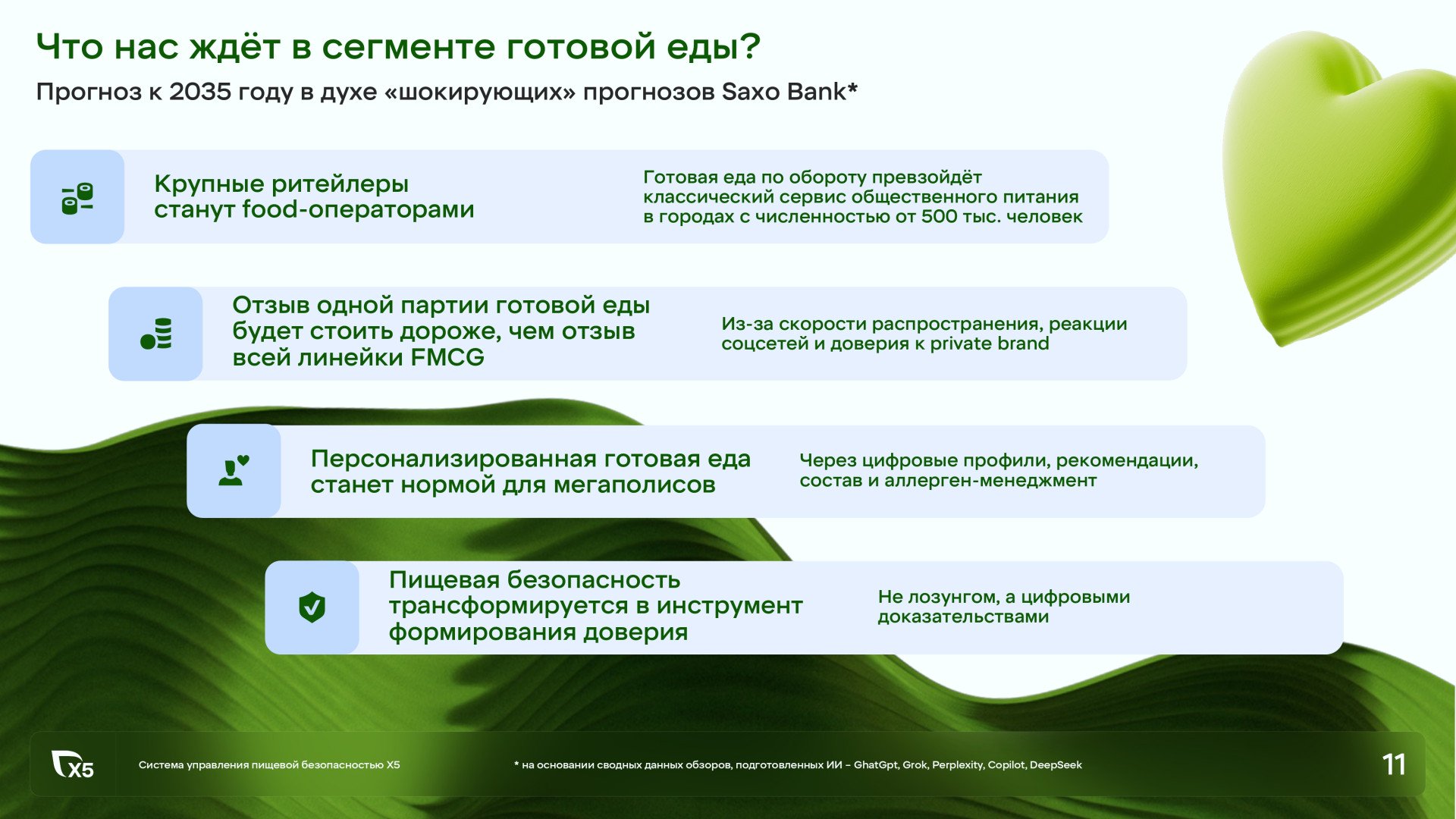

Х5: «2026 год станет переломным в эволюции категории готовой еды»

Елена Крупская, директор по пищевой безопасности Х5:

Источник: «Пищевка3D Азбука вкуса»

«Если в 2016 году объем рынка готовой еды оценивался в 92,4 млрд рублей, то к 2026 году он вырос в четыре раза – как минимум до 400 млрд. Обычно мы говорим, что рынок прирастает на 3–5% к прошлому году, здесь же за 10 лет мы видим кратный рост, несмотря на геополитическую обстановку и экономическую ситуацию в стране.

Второй момент – торговые сети стали достаточно серьезными игроками на рынке: собственное производство в общем объеме продаж готовой еды у них достигает 50%. При этом фуд-ритейл консолидируется и участвует в формировании повестки. В конце 2024 года создана Ассоциация поставщиков и производителей готовой еды, которая сегодня является самостоятельным игроком, в том числе в части государственного регулирования, и обсуждает с госорганами актуальную нормативную повестку.

Ключевыми драйверами продаж готовой еды стали ультраконы (ultra-convenience) – формат магазинов у дома небольшого метража. И чем больше говоришь с людьми о будущем, тем чаще слышишь: ключевыми точками продажи станут маленькие магазины у дома, где, с одной стороны, можно найти все, а с другой – всегда есть зона кафе. Это произошло в США, где ультраконы из мест покупки газировки и бананов стали полноценными точками питания. К тому же произошла цифровизация современного ритейла.

Значимые отличия готового блюда в общепите и готовой еды в ритейле сформулировали в Институте общественного питания ФНЦ пищевых систем, а значит, мы можем позиционировать готовую еду как отдельный самостоятельный продукт и отрасль. К тому же в прошлом году появились методические рекомендации Роспотребнадзора и проект ГОСТа от Роскачества. Это рекомендательный акт, он не дает законодательной формулировки, но это опорные точки для ритейлеров и производителей.

Источник: X5

Мое личное мнение: 2026 год станет переломным в эволюции категории готовой еды. Она становится неотъемлемой частью современного образа жизни. Люди ищут эстетичное сбалансированное решение и находят его. И у нас в “Пятёрочке”, “Перекрёстке” и “Азбуке вкуса” продажи этой категории как минимум не падают».

«Коломенский»: «На консолидацию рынка готовой еды нужно еще минимум 5–7 лет, а значит, новым игрокам не поздно выйти в категорию»

Дмитрий Козлов, генеральный директор БКХ «Коломенский»:

Источник: «Пищевка3D Азбука вкуса»

«За последние 8–9 месяцев было объявлено о достаточно большом количестве крупных инвестиций: либо через покупки, либо через планы по строительству фабрик, заводов по выпуску готовой еды. Миллиардные инвестиции. Это не значит, что раньше их не было, – просто они были не такой интенсивности. Кроме этого, появилось очень много «неофитов», в том числе из смежных отраслей. Молочники активно пошли в эту категорию и мы, хлебники. Причем мы не единственные, кто начал движение в этом направлении. Это первый тренд, который я могу отметить.

Второй важный момент: с относительным насыщением рынка стали повышаться требования ритейла к аудитам – к тому, где и как производится товар. Категория потихоньку стала привлекать внимание Роспотребнадзора, Роскачества. Заговорили более активно о различных госстандартах. Отрасль цивилизуется.

Третий важный момент: решения, принятые в последние полгода, будут оказывать влияние на дальнейшие события. В частности, история с уменьшением лимита доходов для ИП. На первый взгляд кажется, что это повлияет только на HoReCa, но на самом деле это почувствуют многие, потому что изменяется цены. Ведь те, кто раньше не вел бухгалтерию, теперь вынуждены будут ее вести, расходная часть увеличится. Это заставит готовую еду переместиться, например, из пекарен в ритейл.

Продолжается также тренд на снижение затрат. И я соглашусь: потребление становится более осознанным, более избирательным. Люди не переходят на более дешевое только потому, что оно дешевле, они просто не готовы платить больше за аналогичные товары. Приведу пример: почти в любой сети есть батон брендированный и СТМ. Чаще всего это один и тот же производитель делает продукт на той же самой линии. Но батон собственного бренда может стоить 50 рублей, а брендированный – 75–80 рублей. Понятно, что эти батоны практически идентичны. Мы что, меньше муки в него кладем? Нет. Если он нарезной, то он вообще делается по ГОСТу или ТУ. Соответственно, потребитель понимает это и в какой-то момент перестает переплачивать за бренд.

Что касается консолидации, то на это нужно еще как минимум 5–7 лет. До тех пор будет много малых игроков, а значит, сюда всегда будет возможность войти, консолидировать, повысить эффективность. Мне кажется, что для новых игроков здесь никогда не будет поздно. И вряд ли серьезные компании инвестируют в процесс, они идут сюда ради результата, чтобы зарабатывать деньги. Поэтому бизнес перестанет в категорию вкладываться в двух случаях: либо будет много неудачных результатов, либо порог входа будет очень высокий.

Плюс рынок готовой еды – один из немногих рынков, где сами ритейлеры являются еще и крупными игроками. Поэтому рано или поздно, с моей точки зрения, большинство ритейлеров перейдут к контрактному производству. Они будут разрабатывать рецептуры, будут вкладываться в R&D, я в это верю. Но в огромные фабрики готовой еды по всей стране от ритейлеров я не очень верю. И в первую очередь потому, что они сами знают все риски, которые это сопровождает».

GreenWise, производитель готовой еды: «Объем запусков в направлении готовой еды растет, а магазины у дома превращаются в “холодильник у дома”»

Артем Пономарев, генеральный директор GreenWise:

Источник: «Пищевка3D Азбука вкуса»

«Для нашей компании последние годы стали временем открытия сегмента готовой еды. Раньше мы преимущественно работали с B2B-направлением: поставляли полуфабрикаты или отдельные продукты производителям, которые уже сами выводили на рынок готовые блюда. Теперь же мы сами выходим в сегмент готовой еды как таковой.

И здесь ключевой момент – взгляд на продукт с точки зрения конечного потребителя. Мы видим, как трансформируются каналы продаж: магазины у дома постепенно превращаются в новый вид “холодильника у дома”. Покупатель заходит, берет готовое блюдо и идет дальше, стремясь минимизировать время на готовку. Это подтверждается и цифрами в наших проектах. Объем запусков в направлении готовой еды (поставка ингредиентов, новых решений) показывает рост. Если раньше с этим сегментом у нас было связано не более 5–7% проектов, то за последние полтора-два года доля выросла до 25–30%.

Вместе со смещением фокуса меняются и требования к профессии. Технолог, который сегодня разрабатывает проект и предлагает ингредиенты для внедрения, уже не может опираться только на технологические знания. От него требуется понимание гастрономии. Так происходит любопытная метаморфоза: технолог в некотором роде превращается в шеф-повара.

Когда мы говорим про портрет потребителя, речь не столько про характеристики (пол, возраст и так далее), сколько про причину, по которой он выбирает готовую еду. Сегодня мы видим увеличение сегмента протеинизации еды – увеличение белка в составе продукта. И самое главное – это уже стало драйвером к покупке, если содержание белка в составе выносится на упаковку. Причем даже в продуктах, куда искусственно ничего сверх нормы добавлено не было, просто на упаковке подчеркивается объем белка».

Что говорят о готовой еде аналитики

Леонид Ардалионов, директор по аналитике исследовательской компании NTech: «Готовая еда – это “неведомая зверушка” для рынка»

Источник: «Пищевка3D Азбука вкуса»

В отрасли до сих пор нет понимания, что считать готовой едой. Одни не относят заморозку к готовой еде, другие считают такие продукты основным драйвером категории. Покупатели также путаются: исследование NTech показывает, что замороженные и охлажденные супы в сознании покупателей – это разные вещи. А замороженные и охлажденные блины – одно и то же.

Основные тренды рынка:

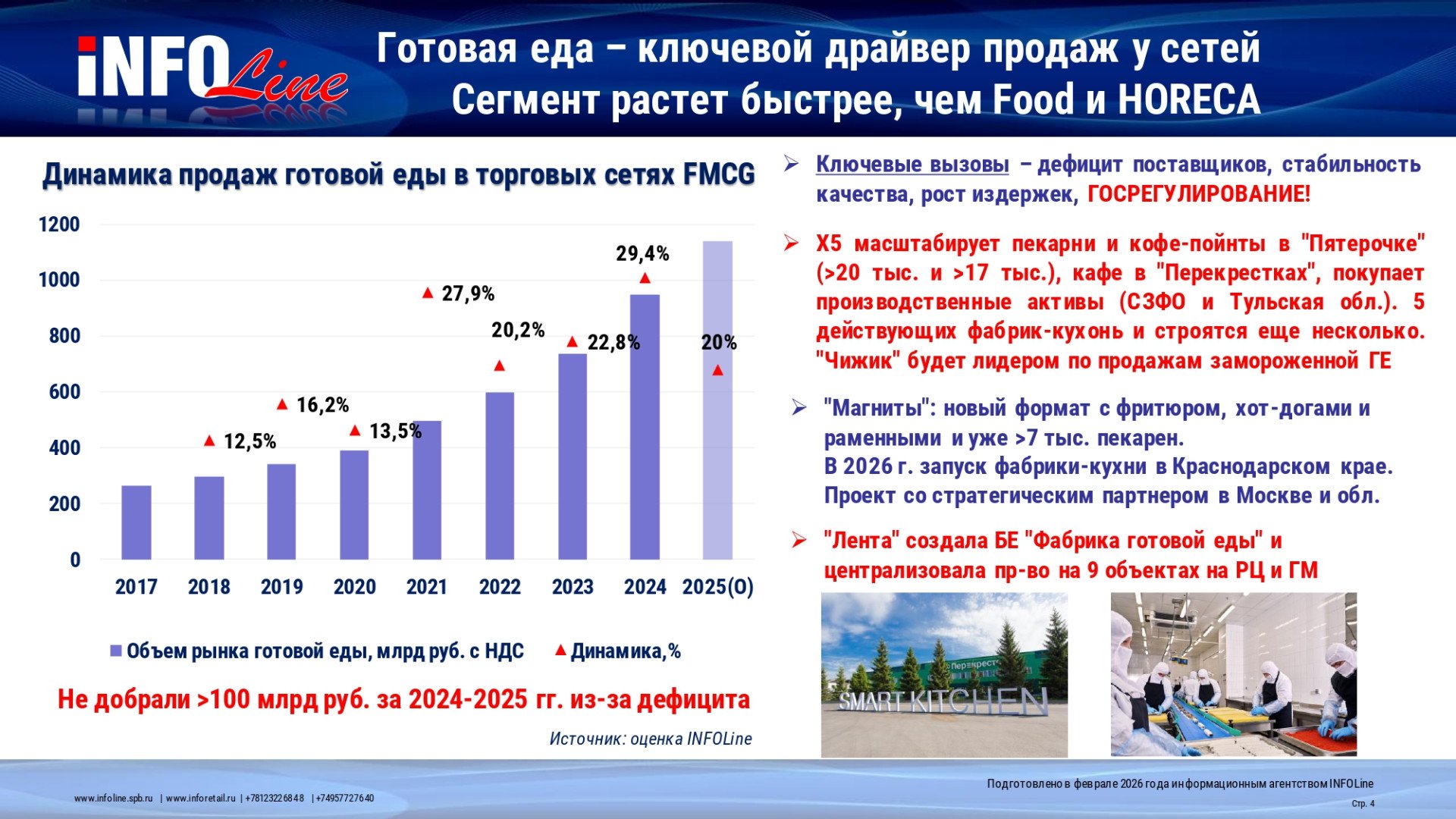

1. Рынок готовой еды растет. Доля рынка готовой еды составляет 3,4% в деньгах и 1,5% в килограммах от всего продуктового ритейла. При этом, если в 2025 году основные категории (мясо, рыба, напитки) стагнировали или падали, готовая еда и пекарни показывали взрывной рост, в разы обогнав рынок традиционного продуктового ритейла.

2. Высокая маржинальность продукта. Даже в кризис покупатели не готовы отказываться от таких покупок, и готовая еда проседает всего на 5%, что не так много по сравнению с другими категориями. Это видят производители из других секторов (например, молочники) и понимают, что ряд рецептур можно адаптировать под более дешевое сырье, при этом маржинальность конечного продукта останется высокой.

3. Готовая еда – это рынок сетей. Это категория, которую ритейлеры не отдадут производителям, поскольку готовая еда часто не брендирована. При этом сетям тяжело запускать СТМ в категориях, где уже есть сильные бренды, например с Coca-Cola, «ФрутоНяня» или Wiskas.

Источник: NTech

4. Покупатели выбирают готовую еду ради новых впечатлений. На рынке продуктов питания прослеживаются две тенденции: экономия и осознанное потребление, с одной стороны, и желание интересно, разнообразно питаться – с другой. Но готовая еда – это драйвер второй тенденции. Люди покупают готовую еду ради поиска новых впечатлений, поэтому, когда у них появляются деньги, они пытаются побаловать себя чем-то вкусным.

5. Готовая еда – это фабрика новинок. Ни в одной из категорий продуктового ритейла новые продукты не «залетают» на полки так быстро, как в готовой еде. Почти 14% текущих продаж в категории приходится на товары, которых еще год назад не существовало. Для сравнения: в мясе или молочных товарах реальная доля настоящих новинок скорее около 3%, остальное – игры с упаковкой или даунсайзинг.

Источник: NTech

6. «Живой» и хаотичный рынок. Взглянем на полку: в сформированных категориях (напитки, сосиски) топ-товары во всех сетях Москвы плюс-минус одинаковые. В готовой еде – разброс: в «Азбуке вкуса» лидируют блины, в «Магните» – салат «Цезарь», в «Пятёрочке» – шницель, в «Перекрёстке» – роллы «Филадельфия». Единого лидера нет, рынок в поиске.

Ольга Рычкова, старший аналитик INFOLine: «Рынок уходит от производства готовой еды в магазине к централизованным фабрикам-кухням»

Источник: «Пищевка3D Азбука вкуса»

Готовая еда – это молодой, динамичный рынок, ключевой драйвер роста для FMCG-сетей.

1. Меняется социально-демографический ландшафт: растет доля потребителей, которые не готовят дома.

-

Из-за высокой ключевой ставки и цен на квартиры значительная часть населения живет в студиях и однокомнатных квартирах, где недостаточно места для приготовления еды.

-

Готовкой теперь занимается не только мать семейства, но и одинокий мужчина, и работающая молодежь. При этом они не всегда любят и умеют это делать, но хотят разнообразного и здорового питания.

-

С повышением пенсионного возраста выросла доля тех, кто работает, поэтому им часто некогда готовить дома.

-

В условиях кадрового дефицита молодые люди стали больше работать и зарабатывать, но их траты также возросли. Они считают, что накопить на квартиру или машину невозможно, а вот стаканчик кофе с собой или рамен в магазине у дома – это доступное “микро-счастье”.

Источник: INFOLine

2. Лидеры FMCG-рынка усиливают направление готовой еды.

Рынок уходит от производства готовой еды в магазине к централизованным фабрикам-кухням. Так сети пытаются автоматизировать процесс и минимизировать объем ручного труда из-за нехватки кадров.

Источник: INFOLine

Что делают ритейлеры:

-

X5 комбинирует поиск поставщиков и строительство собственных производств.

-

«Магнит» в 2026 году запускает собственную фабрику-кухню в Краснодаре и привлекает стратегического партнера для обеспечения объемов в Москве и Санкт-Петербурге.

-

«Лента» выделила фабрику еды в отдельную бизнес-единицу и развивает свои производства в некоторых гипермаркетах и на распределительных центрах.

-

«Самокат» продает готовую продукцию поставщиков через дарксторы и не имеет централизованного производства.

-

«Яндекс Лавка» полностью реализовала потенциал своего кулинарного производства в Санкт-Петербурге и в 2026 году открывает крупную фабрику-кухню в подмосковном Клину.

-

«ВкусВилл» снизил долю продаж упакованной готовой еды в магазинах, но увеличил в кафе при магазинах.

Как попасть производителю на полку? Советы INFOLine:

- Быть в нужном месте. Ритейлерам остро не хватает региональных производителей.

- Высокая автоматизация. Ваша доля ручного труда должна быть минимальна.

- Гибкость и “золотые рецептуры”. Расширяйте ассортимент и будьте готовы внедрять рецептуры сетей.

- Стратегическое партнерство. В условиях дефицита мощностей ритейлеры готовы к долгосрочным и надежным отношениям».

Маргарита Абрамкина, директор по работе с клиентами «Ромир»: «Потребитель выбирает готовую еду за скорость и удобство»

Источник: INFOLine

В компании ожидали, что готовая еда – перекус для покупателя, но нет: исследование показывает, что сегодня категория может стать для ряда покупателей полноценным питанием на каждый день.

Анализ покупок показывает, что у россиян формируется “треугольник выбора”: HoReCa, готовая еда, домашняя еда. По нему можно разделить покупателей на три группы:

- 33% выбирают только HoReCa: они не покупают готовую еду в ритейле, но посещают заведения. В основном это молодые люди до 24 лет, которые часто выбирают фастфуд.

- 62% совмещают HoReCa и готовую еду: они ходят в кафе или рестораны, а также покупают готовые блюда в магазинах. Как правило, это потребители в возрасте от 25 до 57 лет.

- 5% предпочитают только домашнюю еду. Это люди старше 58 лет, пенсионеры. В этом возрасте доля общественного питания в кошельке сокращается, остается только домашняя еда.

Источник: «Ромир»

Компания провела эксперимент: спросила участников фокус-группы, какие критерии для них решающие при выборе между готовой едой и домашней. Выяснилось, что готовую еду выбирают только по одному критерию – скорость. По остальным параметрам – атмосфера, стоимость, польза для здоровья, качество, вкус – покупатели предпочитают домашнюю еду.

Как вывести категорию на новый уровень? Советы «Ромир»:

- Брендам готовой еды следует сместить фокус на тех покупателей, кто ходит в общепит и не покупает готовую еду в ритейле. Здесь важно понять, как привлечь такого покупателя, а затем – как увеличить частоту их покупок в категории.

- Скорость и удобство – это то, за что сегодня потребитель выбирает готовую еду. Эти преимущества можно и нужно указывать на упаковке.

- Польза для здоровья – общий тренд на рынке продуктов питания. Поэтому покупателя привлекут такие пометки на упаковке, как “здоровое”, “низкокалорийное”, “органическое”».

Яна Морозова, Retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)