на новости ритейла

Получайте новости

индустрии ритейла первым!

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Оксана Волощук, Т-Банк: «Банки становятся инфраструктурой и источником трафика для розничных компаний»

Фото: Т-Банк

– Как банковские экосистемы и нефинансовые сервисы могут помочь ритейлерам выживать в условиях усиления давления на бизнес?

– Банки могут помочь ритейлу привлечением новых и удержанием лояльных покупателей, предоставлением торговых площадок внутри своих приложений, аналитикой продаж и таргетированным кешбэком.

Напомню, что Т-Банк в разделе «Город» развивает полноценную лайфстайл-экосистему нефинансовых услуг для удобства жизни наших клиентов, которыми являются 55 млн частных пользователей и 1,6 млн компаний. За 2025 год количество заказов в нефинансовых сервисах Т-Банка выросло в 2,5 раза, клиентов – на 73%, товарооборот увеличился на 65%.

После успеха направлений «Топливо», «Авиа», «Путешествия», «Афиша» и «Супермаркеты» Т-Банк решил продолжить развитие товарной вертикали и запустил партнерскую витрину «Шопинг», ставшую частью экосистемы продуктов.

Витрина объединяет предложения магазинов прямо в приложении банка и обеспечивает бесшовный опыт: клиент банка выбирает товары, сравнивает цены и тут же совершает покупку, не переключаясь между кучей разных приложений.

– Можно ли назвать витрину «Шопинг» маркетплейсом?

– Партнерская витрина – это принципиально другой канал. У нас нет ни операционки, ни инфраструктуры, не тратимся на доставку и кол-центры. Для оперативного решения технических вопросов поддержка банка интегрирована с поддержкой партнера. Таким образом витрина сохраняет инфраструктуру и покупательский путь каждого ритейлера. Кроме того, мы объединяем не только розничные магазины, но и маркетплейсы. Уже сейчас у нас можно купить товары селлеров с Ozon, а вскоре – и с других маркетплейсов.

Источник: Т-Банк

Источник: Т-Банк

– С какой целью запускалась товарная витрина и какие выгоды на ней получают участники процесса?

– Товарная витрина запускалась для выгоды трех сторон – клиента, ритейлера и банка.

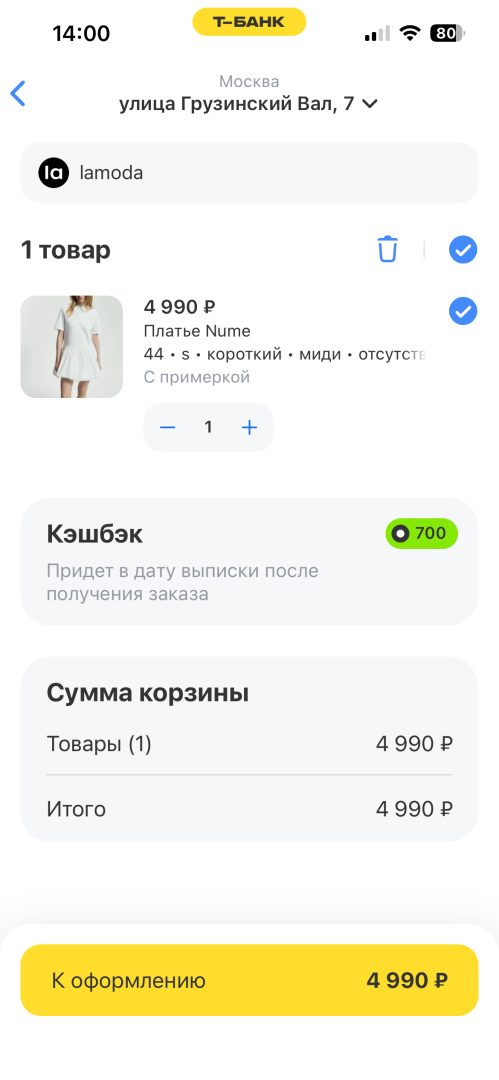

Клиенту удобно покупать привычные продукты и товары разных сетей в одном приложении Т-Банка буквально в один клик, при этом получать повышенный кешбэк и возможность оплаты в рассрочку.

Ритейлер получает доступ к лояльной базе из 55 млн клиентов банка и целевой таргетинг, диверсифицирует каналы продаж и повышает товарооборот. Также витрина позволяет ритейлерам загрузить свою инфраструктуру доставки, которую они строят для того, чтобы дифференцироваться от крупных онлайн-игроков, и выйти наконец-то на положительный P&L. Это очень важно, потому что в онлайн-бизнесе именно на доставку приходятся самые большие затраты.

Банк получает комиссию с товарооборота и плату за рекламные услуги.

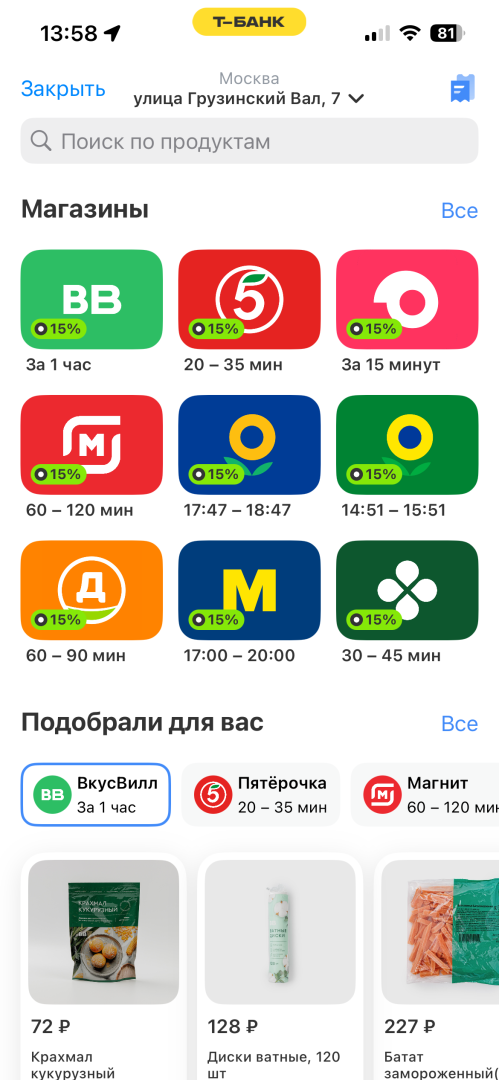

– Товарная витрина начиналась с сервиса «Супермаркеты», где представлены крупные продуктовые сети. Расскажите, какие ритейлеры уже подключились к проекту?

– Проект «Супермаркеты» запускался в тестовом режиме в 2022 году, и первым крупным продуктовым ритейлером, интегрированным в приложение, стал «ВкусВилл». После тестирования витрина была официально открыта для интеграции с другими крупными сетями, и в апреле 2026 года на ней продают свои товары 36 розничных сетей, среди которых «Ашан», «Глобус», «Лента», «Пятёрочка», «Перекрёсток», «Магнит». Пул партнеров постоянно расширяется. Продолжая развитие товарного направления, в конце 2024 года запустили витрину «Шопинг», на которую вышли игроки других сегментов – бытовая техника и электроника, товары для дома, одежда и обувь, спорттовары, детские товары, косметика и парфюмерия и так далее. Среди партнеров витрины – Lamoda, «Спортмастер», Hoff, «Золотое яблоко», «Подружка», Zarina, Sokolov, «Ситилинк», «М.Видео» и другие. Весной 2026 года в «Шопинге» представлено более 300 ритейлеров.

– Где совершаются покупки – в магазине или в банке?

– Основная модель оплаты, которую мы сейчас развиваем, – это нативный чекаут – возможность покупать товары в приложении Т-Банка, не переходя на сайт интернет-магазина. По такой модели работают все розничные сети на витрине «Супермаркеты».

В «Шопинге» по этой модели уже работают «Технопарк», Lamoda, Kitfort, Redmond, «Все инструменты», и несколько десятков партнеров в процессе интеграции. Как показывает практика, конверсия покупки в приложении банка в несколько раз выше, чем при переходе на сайт ритейлера. Поэтому все больше партнеров запускают процесс интеграции с приложением банка.

Кроме возможности нативно покупать прямо в приложении интеграция позволяет, во-первых, получать кешбэк от партнера; во-вторых, начислять баллы программы лояльности от партнера, если она у него есть и партнер захотел делать начисления; а в-третьих, оплачивать всеми инструментами банка. Покупатель может оплатить картой или, если у него сейчас не хватает денег, воспользоваться рассрочкой. У ряда партнеров, которые еще находятся на этапе интеграции чекаута, пока покупки проходят по кликаут-модели с переходом на сайт партнера, но до конца года большая часть из них перейдет на оплату в приложении Т-Банка.

Источник: Т-Банк

Источник: Т-Банк

– В марте 2026 года Т-Банк и Ozon объявили о стратегическом партнерстве и запуске покупок с доставкой Ozon в мобильном приложении банка. Как развивается этот проект?

– Партнерство стало примером интеграции банковского сервиса с логистической инфраструктурой маркетплейса. На витрине «Шопинг» теперь представлены селлеры Ozon. Оплата происходит в приложении банка, а доставка осуществляется силами Ozon в ПВЗ или курьерами.

Благодаря этому партнерству торговая витрина смогла предложить услуги доставки ритейлерам, у которых нет своей логистики последней мили. Ведь многие производители и селлеры запускаются только на маркетплейсах и не создают свою розницу и инфраструктуру. При этом хотят стимулировать продажи, запускать акции, предоставлять покупателям дополнительные бонусы. Теперь они могут ставить товары к нам на витрину, привлекать дополнительных клиентов и при этом использовать доставку Ozon. В «Шопинге» уже представлено около 150 селлеров.

– Как анализ покупок на витрине банка помогает ритейлерам лучше понимать потребности клиента?

– Т-Банк – это компания, основанная на данных. Все инструменты нашей рекламной платформы, включая медийные форматы продвижения, работают на основе ML-алгоритмов. Мы видим, что покупают, в какое время, в каких каналах, какими акциями пользуются, понимаем паттерны поведения и выдаем индивидуальные предложения каждому пользователю приложения, а также предоставляем аналитику самому ритейлеру по интересующим его направлениям.

Например, обувной бренд просит нас выбрать клиентов, купивших туфли год назад, и выдать им в ленте специальное предложение: «купите новые туфли к сезону и получите 25% кешбэка». После этого мы предоставляем возможность нативно купить эти туфли прямо в приложении банка и получить, во-первых, кешбэк от магазина; во-вторых, баллы на карту лояльности; и в-третьих, возможность оплатить всеми инструментами банка – картой, бонусами или в рассрочку.

Есть возможность помочь ритейлеру не только в онлайне, но и в офлайне. Например, подсказать покупателю, что рядом с ним открылся магазин его любимой сети, пригласить в офлайн-магазин попробовать новинку бренда или анонсировать промоакции в разных городах и магазинах.

У нас был совместный проект крупного производителя кормов для животных и федерального ритейлера. Производитель выпустил, условно, корм для черных котят, и банк разослал клиентам ритейлера, у которых есть кошки, предложение купить новинку в офлайн-магазине с кешбэком 100%. Обычно хозяева животных хорошо откликаются на такие предложения, любят баловать своих питомцев, идут в магазин за кормом и, конечно, по пути прикупают что-то еще. Такой диджитал-сэмплинг помогает как продвигать новые бренды и линейки, так и привлекать покупателей в офлайн.

– Может ли товарная витрина банка способствовать увеличению среднего чека магазинов?

– Товарная витрина банка помогает увеличить средний чек, и мы уже наблюдаем это по результатам продаж многих партнеров-ритейлеров. В основном это объясняется особенностью покупательской аудитории – молодой, драйвовой, диджитальной, привыкшей тратить деньги в онлайне. Но и банк постоянно использует разные механики для увеличения среднего чека. Развиваем «клубы лояльности», где можно получать накопительный кешбэк за товары конкретных брендов. Настраиваем выдачу предложений под определенного клиента, собираем корзины привычных продуктов в одну кнопку, чтобы клиенту было достаточно сделать один клик для заказа и покупки. Самый эффективный инструмент для увеличения среднего чека – это рассрочка платежа.

– Кто может стать партнером торговой витрины Т-Банка?

– Среди наших партнеров есть компании разных сегментов – и крупный ритейл, и начинающие селлеры маркетплейсов. Для каждого сегмента есть разные инструменты и форматы присутствия.

Возможность покупки в один клик своим клиентам способны обеспечить только достаточно крупные компании, имеющие собственную доставку, сервисную поддержку, широкий ассортимент и средства на интеграцию с приложением банка.

Небольшие селлеры, не имеющие собственной доставки, могут работать по рекламной модели: встать на витрину «Кешбэки и бонусы», разместить баннеры со своими продуктами и получать заказы от b2c-клиентов, а также использовать сторонние доставки, например от Ozon.

– Планирует ли витрина работать с рестораторами?

– Такая цель есть, мы работаем в этом направлении, так что в ближайшее время появятся новости.

Посмотрите видеозапись интервью с Оксаной Волощук в медиацентре Retail.ru на «Российском Ритейл Шоу»:

Все материалы Медиацентра Retail.ru на Russian Retail Show 2026 доступны на странице события.

Медиацентр Retail.ru работал при поддержке партнеров: фирмы «1С», компании «Сервис Плюс» и Signify.

Валерия Миронова, Retail.ru

Дмитрий Козлов, «Коломенский»: «Без брендов дальнейшего развития рынка готовой еды не будет»

О расширении производства и будущем хлебной полки, экспериментах с кафе и планах развития.