на новости ритейла

Получайте новости

индустрии ритейла первым!

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Деньги - как и на что их тратят современные потребители?

Более половины (52%) глобальных респондентов утверждают, что используют кредитные карты для оплаты обедов, покупок и развлечений, в то время как 43% респондентов пользуются дебетовыми картами, показало новое исследование Nielsen, ведущего мирового эксперта в области маркетинговой информации. Кроме того, почти три четверти инвестирующих глобальных онлайн потребителей предпочитают онлайн банкинг для осуществления транзакций.

Глобальное исследование финансового статуса Nielsen выявило, что одна треть глобальных потребителей инвестирует свои средства. При этом, среди тех, кто инвестирует более двух третей респондентов (67%) предпочитают вкладываться в акции, 52 процента инвестируют в паевые инвестиционные фонды, 33 процента выбирают золото, серебро и другие драгоценные металлы, 32% – инвестируют в облигации, 31% – инвестирует в структурированные продукты, 22% – вкладывают в иностранные валюты и деривативы.

«Поскольку мировые экономики продолжают искать возможности ускоренного экономического роста, потребители демонстрируют растущий интерес к сбережениям и инвестициям», – говорит Оливер Раст, Генеральный Директор, Nielsen Гонконг. «В связи с этим финансовым и инвестиционным компаниям важно знать, как потребители инвестируют, сберегают и оплачивают покупки, а также какие возможности предлагают им развитые и развивающиеся рынки».

Каналы осуществления инвестиционных сделок

Согласно Nielsen, около трех четвертей (73%) глобальных онлайн потребителей используют онлайн банкинг для осуществления инвестиций, в то время как 69 процентов осуществляют необходимые сделки в физическом отделении банка. Тридцать один процент глобальных инвесторов используют мобильные телефоны для осуществления инвестиционных сделок, за этой группой следуют те, кто используют телефон наземной линии (30%), и те, кто обращается к услугам онлайн брокеров и поставщиков инвестиционных услуг. Двадцать два процента опрошенных инвесторов прибегают к услугам инвестиционного планирования и консультантам.

Выбор канала также зависит от возраста инвестора. Так, например, онлайн банкинг и мобильные технологии более востребованы у молодежи (21-29 лет) – 75% и 35% соответственно. Для сравнения, в возрастной группе от 50 до 59 онлайн банкингом пользуются 60% респондентов, а мобильным банкингом – 15%.

«Онлайн банкинг конкурирует с физическими отделениями банков по всему миру, особенно в Азиатско-Тихоокеанском регионе и Северной Америке», – утверждает Раст. «И хотя безопасность все еще вызывает беспокойство, потребители активно ищут информацию через свои мобильные телефоны для принятия инвестиционных решений. Использование этой платформы наиболее распространено среди молодых возрастных групп, и, поскольку уровень проникновения смартфонов все возрастает, ожидается, что мобильные телефоны будут все чаще применяться в инвестиционной среде и станут важным инструментом для осуществления инвестиционных сделок и получения необходимой для этого информации на ходу».

Респонденты в России активно пользуются различными банковскими продуктами и сервисами (депозиты – 36%, кредитные карты – 36%, кредиты – 32%, обязательные пенсионные фонды – 31%), а украинские потребители преимущественно выбирают кредитные карты (58%).

В отличие от глобальных респондентов как российские, так и украинские потребители пока не стремятся инвестировать средства: лишь по 7% опрошенных респондентов в России и на Украине ответили, что инвестируют. При этом в России и на Украине отделения банков являются основным каналом осуществления инвестиций – 78% и 82% соответственно. Однако онлайн банкинг в этих странах активно развивается и уже более двух третей респондентов используют этот канал (64% в России и 72% на Украине). Мобильные телефоны для инвестиций использует 41% опрошенных в России и 55% на Украине, а услугами профессиональных консультантов пользуются лишь 11% инвесторов в России и 19% на Украине.

Способы оплаты и погашения

Исследование Nielsen показало, что, когда дело доходит до оплаты покупок, обедов, путешествий или отдыха, 80% потребителей платят наличными, 52 процента используют кредитную карту, 43 процента – дебетовую карту и 10% потребителей отдают предпочтение чекам.

Среди тех, кто использует кредитные карты, 68% респондентов утверждают, что погашают задолженность по своим кредитным картам ежемесячно, 15% опрошенных ежемесячно погашают часть своей задолженности, а 10 процентов выплачивают лишь необходимый минимум.

«Наличный способ оплаты все еще доминирует, однако так называемый «пластик» все больше вытесняет наличность как инструмент оплаты», – комментирует О. Раст. «Оплата наличными очень прочно укоренилась во многих культурах, где за товар или услугу нужно заплатить сразу. Однако, в связи с ростом доходов потребителей и доступности платежных терминалов на развивающихся рынках, электронные методы оплаты становятся все более популярными».

Подавляющее большинство потребителей в России и на Украине оплачивают свои покупки наличными – 90% и 94% соответственно. Россияне также пользуются дебетовыми (34%) и кредитными картами (31%), в то время как украинцы помимо кредитных карт (47%) используют электронные кошельки (30%). При этом 53% респондентов в России и 48% на Украине стараются каждый месяц погашать задолженность по своим кредитным картам полностью.

Финансовые консультации

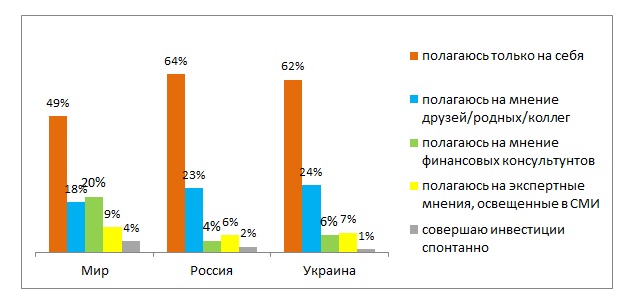

При принятии финансовых или инвестиционных решений почти половина (49%) онлайн респондентов полагается только на себя, показало исследование Nielsen. Двадцать процентов респондентов обращаются за советом к финансовым консультантам, в то время как 18% опрошенных полагаются на друзей, родственников и коллег. Девять процентов прислушиваются к советам, данным по телевизору, на радио или экспертами в интернете и 4% респондентов принимают инвестиционные решения спонтанно.

Александр Абрамов «ВкусВилл»: «Люди – в центре всего, а технологии – только инструмент»

Обсудили ИИ-проекты сети, важность промпт-инжиниринга, использование роботов в качестве персонала, борьбу с галлюцинациями нейросетей.