Когда рынок переполнен, развивать бизнес можно только изнутри: за счет скорости, качества и стабильности обслуживания. Обычный платеж теперь необходимо использовать как точку роста прибыли, и для этого достаточно внедрить современные финтех-инструменты: универсальный QR-код и умный кассовый терминал.

Подпишитесь

на новости ритейла

на новости ритейла

Получайте новости

индустрии ритейла первым!

Нажимая на кнопку, вы даете согласие на

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

25

Скрытые возможности кассы: как обеспечить пропускную способность без увеличения штата сотрудников

В условиях усиления давления на маржу прием платежей перестал быть чисто технической функцией и стал точкой роста прибыли. Экономия на сборе выручки, ускорение и повышение стабильности кассовых операций – именно эти задачи сегодня решают современные финтех-инструменты. Ядром платежного ландшафта становится универсальный платежный код, а касса превращается в мультифункциональный смарт-терминал. Об инструментах, которые помогают ускорить оплату и повысить устойчивость приема платежей, рассказали эксперты Газпромбанка на специальной сессии «Российского Ритейл Шоу – 2026».

Фото: shisu_ka/Shutterstock/Fotodom

QR-фактор бесшовности и бюджетности

Один из способов ускорить оплату и повысить устойчивость приема платежей – использование универсального платежного QR-кода.

Напомним, что форм-фактор QR-кода был запущен в 1994 году в Японии. Технология в роли платежного инструмента получила максимальное признание в Китае. В России технология начала внедряться в 2010-х годах. В 2019 году Центробанк запустил оплату товаров и услуг по QR-коду. А к 2026 году универсальный код стал квинтэссенцией всех безналичных способов оплаты и одним из ключевых драйверов роста таких платежей в России.

Объем оплаты товаров и услуг через систему быстрых платежей (СБП) по итогам 2025 года увеличился в 1,5 раза. Было проведено 5,2 млрд операций на сумму 8,9 трлн рублей. Средний чек составил 1,7 тыс. рублей. Но на плато этот инструмент еще не вышел, и в ближайшие годы динамичный рост количества операций может продолжиться.

Переводы юридических лиц физическим лицам через СБП в 2025 году достигли 244,6 млн операций на сумму 2,1 трлн рублей. Традиционно выплаты по СБП широко применялись автодилерами при приеме автомобилей в trade-in, в сфере найма временного персонала для быстрых расчетов за выполненные работы и при приеме металлического лома у населения. Но все чаще этот финансовый инструмент внедряют ритейлеры для возврата средств своим покупателям.

Ритейлеру выплаты по СБП позволяют повысить лояльность покупателя за счет быстрого зачисления денег при возврате товара. Если при возврате на банковскую карту деньги могут идти от 3 до 30 рабочих дней, то через СБП возвращаются на счет через несколько секунд. Покупатель может увидеть пуш-уведомление от своего банка, не успев отойти от кассы.

«Постоянный покупатель иногда сталкивается с необходимостью вернуть товар, и деньги, конечно же, хочет получить сразу, – пояснил Антон Власкин, вице-президент – начальник Центра структурирования корпоративных платежных инструментов и технологий Газпромбанка. – Возврат через СБП обеспечивает такую возможность: кассир просто нажимает кнопку «возврат» – и деньги тут же оказываются на счете покупателя. Он сразу сможет их тратить, возможно, даже в этом же магазине».

Глобальный куаринг: почему Китай стал мировым лидером, а Европа – нет

Мировым лидером по объему и проникновению платежей через QR-коды (куарингу) является Китай. На долю двух крупнейших экосистем – WeChat Pay и Alipay – приходится 86% всех повседневных расчетов в КНР, наличные и банковские карты почти вышли из оборота.

Причиной такого успеха куаринга неожиданно стало технологическое отставание Китая от стран Запада в части построения платежной инфраструктуры.

«Когда в странах Европы, США и России уже сложилась культура использования банковских карт, в Китае ничего подобного еще не было, – отметил Антон Власкин. – Затраты на построение инфраструктуры в масштабах Китая предполагались колоссальные, поэтому нашлось решение, выросшее из мобильных приложений и мессенджеров, нативно встроившееся в пользовательские привычки. В мессенджерах люди переписываются, создают комьюнити, делают переводы и оплачивают покупки. Произошло совпадение идеальных условий, которые объективно на других рынках достаточно сложно повторить».

На рынках Европы, США и ряда других стран куаринг развивается не так хорошо, как в Китае, из-за глубокого проникновения эквайринга и сложившейся привычки оплачивать картами. Например, в США, Франции и Индии доля QR-платежей составляет не более 1–2% и применяется в мелких транзакциях. В Европе и США QR-платежи уступают NFC-картам по скорости. Клиентский опыт и скорость совершения платежей тоже были достаточно высокими. То есть проблем, которые надо было решать, попросту не было. При этом тарифы на рынке были отрегулированы исторически.

В отличие от Китая, где развитие куаринга поддерживали крупные платформы и государство, на этих рынках не нашлось крупных инвесторов, потому что не было предпосылок окупаемости QR-технологии. Существующие решения банков и финтеха разрознены, и пока крупных игроков на рынке не наблюдается.

Российская эволюция СБП: от ручного ввода к бесконтактным экосистемам

При внедрении системы быстрых платежей на российском рынке регулятор учел мировой опыт и особенности отечественной инфраструктуры. В итоге было найдено решение, позволяющее дотянуться СБП до последней мили, не делая при этом больших инвестиций.

Развитие СБП началось со статичных QR-кодов, в которых покупатель сам вводил сумму платежа. Из-за этого ограничения технология подходила только для перевода пожертвований в благотворительные фонды и расчетов на розничных рынках.

Использование динамических QR-кодов – следующий шаг эволюции. Продавец мог один раз купить недорогую наклейку с NFC-меткой и QR-кодом и разместить на кассе. Это позволило сразу принимать платежи, не тратить время и деньги на покупку, настройку и обслуживание сложного дополнительного оборудования. Плюс тарифы по СБП в несколько раз ниже, чем тарифы на альтернативные способы сбора выручки.

Тем более что повышение НДС в 2026 году, оказавшее дополнительное давление на карточные операции, пока не распространилось на систему быстрых платежей.

Вскоре к этому инструменту добавились подписка (сохранение реквизитов счета для быстроты и удобства оплаты) и кассовая ссылка на оплату.

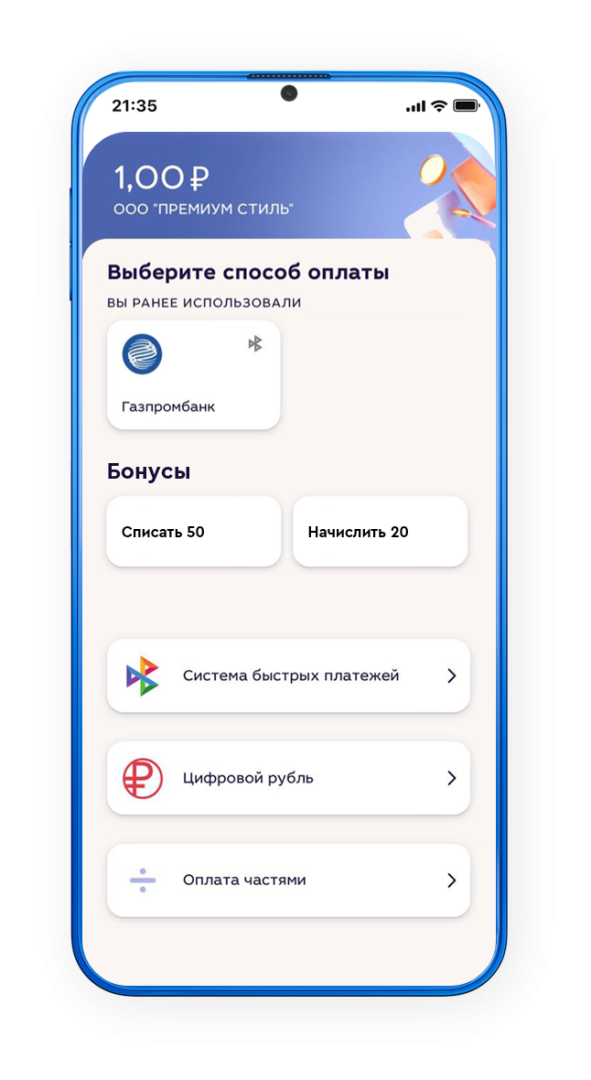

В 2024 году на рынке начали развиваться решения на базе универсального QR-кода, который объединяет все существующие платежные сценарии в одном клиентском пути. Этот «все-в-одном»-код встраивается напрямую в интерфейс мобильного приложения или сайта продавца, интегрируется с программой лояльности, позволяет платить в одно касание.

«Вершиной эволюции СБП стала интеграция в QR-код разных платежных сценариев, в том числе СБП, банковских карт, сервисов оплаты частями, цифрового рубля, а также программа лояльности, позволяющая опознать покупателя на кассе, – пояснил Антон Власкин. – Этот инструмент дает возможность закрывать операцию в одно касание, что особенно актуально сейчас, когда скорость и бесперебойность оплаты критически важны для ритейлера. Форм-фактор куаринга, еще недавно казавшийся спорным и необязательным, теперь демонстрирует все свои плюсы – бесшовный клиентский опыт, быстрая оплата, стабильная работа, нативное погружение в пользовательские привычки».

Универсальный QR в Газпромбанке: итоги двух лет и новые возможности

Источник: Газпромбанк

Газпромбанк запустил универсальный QR осенью 2024 года и за время развития этого технологического решения обеспечил возможность быстрого и экономичного старта:

-

Эффективный менеджмент транзакций. Управлять финансовыми потоками можно через функциональный личный кабинет. Сервис автоматизирует весь цикл операций – от момента заключения сделки до глубокого анализа структуры выручки.

-

Единая экосистема кассовой аналитики. В ближайших планах Газпромбанка – запустить сквозной личный кабинет для консолидации всех инструментов сбора выручки: СБП, классический эквайринг, наличные средства, а в перспективе – операции с цифровым рублем. Единая платформа объединит потоки данных из разных каналов продаж, позволит отслеживать распределение финансов в реальном времени, формировать комплексную аналитику и автоматически выгружать отчеты в ERP-систему компании.

«Нашим банком реализовано более 30 бесшовных интеграций с крупнейшими кассовыми вендорами по всем актуальным сценариям, включая СБП, пэй-сервисы, оплату частями и готовность к работе с цифровым рублем, – рассказал Антон Власкин. – За счет этого подключение происходит просто, не требует больших временных и финансовых затрат. Брендированные кассовые таблички с NFC-чипом выпускаются быстро и зачастую предоставляются бесплатно».

Эффективность важнее ставки: как смарт-терминал помогает увеличить выручку на 5–8%

Медленная оплата на кассе дорого обходится ритейлеру, и даже минимальные простои больно бьют по прибыли и увеличивают издержки. Если касса магазина притормаживает работу из-за сбоев при обработке платежа хотя бы на одну-две секунды, то уже создается очередь, а если такое происходит в часы пиковой нагрузки – вечером, в дни распродаж или накануне праздников, – выручка стремительно падает.

Один час простоя эквайрингового терминала может стоить до 5% дневного оборота, поэтому эффективность кассы стала важнее ставки по эквайрингу.

«Стабильность работы терминала является более важным критерием, чем тариф по эквайрингу, – рассказал Максим Журав, начальник Управления продаж эквайринга Департамента развития продаж розничного бизнеса Газпромбанка. – Выбор в пользу нестабильного устройства с более низким тарифом может обойтись потерей выручки. Но об этом нередко вспоминают только тогда, когда терминал «падает». Максимальный удар – если простой пришелся на предпраздничный день. Экономия на комиссии, составляющая десятые доли процента, не перекрывает даже довольно короткого сбоя. Это особенно “больно” в условиях дорогого финансирования, сложного роста и высокой конкуренции».

Если раньше российские банки могли конкурировать тарифом на эквайринг, давать клиенту особые ценовые условия, то сегодня главным рыночным стандартом стали качество работы и стабильность устройства.

Ответом на этот запрос рынка стал умный мультитерминал Газпромбанка – полноценная экосистема на одном кассовом устройстве, поддерживающая ключевые платежные сценарии, включая оплату картами, СБП, оплату частями, биоэквайринг, а также готовность к работе с цифровым рублем.

Источник: Газпромбанк

Как показывает опыт клиентов Газпромбанка, если смарт-терминал установить на кассу продуктового магазина, то на той же самой кассе, с тем же самым персоналом можно ускорить обслуживание клиентов на 27% и увеличить выручку на 5–8%. Очередь сокращается, пропускная способность вырастает без добавления новых касс, персонал обслуживает больше клиентов без увеличения нагрузки и стресса.

Наличие биометрии на смарт-терминале также ускоряет очередь на кассе.

«Оплата с помощью биоэквайринга в среднем занимает 6 секунд, не требуется вводить пин-код, а значит, исключены ошибки при вводе, – пояснил Максим Журав. – В результате подключения этого инструмента ритейлер получает повышение пропускной способности и количества операций на кассе, а значит, больше выручки».

Такой эффект достигается без расширения штата и открытия дополнительных касс – за счет повышения операционной эффективности существующей кассовой зоны.

Установка универсальных устройств во всех магазинах сети дает несколько преимуществ:

-

Решает проблему «зоопарка» на кассе. Не нужно ставить несколько устройств, интегрировать их в систему и обучать персонал работе с ними.

-

Снижает стоимость обслуживания.

-

Уменьшает количество ошибок: единый интерфейс освоить легче, чем несколько разных устройств. Кроме того, универсальное устройство имеет простой онбординг с понятными условиями работы, поэтому персоналу проще адаптироваться к новым сценариям на кассе.

Экономический эффект от использования смарт-терминалов зависит от формата точки, нагрузки на кассы и качества интеграции с учетной системой ритейлера. В отдельных клиентских кейсах прирост кассовой выручки достигает 5–8%.

«Смарт-терминал не просто выполняет техническую функцию, а представляет собой цифровую витрину магазина, – пояснил Максим Журав. – В программное обеспечение ритейлер может загрузить свою систему лояльности, выводить на экран тематические заставки и информацию об акциях. С помощью биоэквайринга в перспективе можно будет развивать персонализированные сценарии, например персональные скидки, – при согласии клиента и соблюдении требований к обработке данных».

Посмотрите видеозапись сессии Газпромбанка на форуме «Российское Ритейл Шоу – 2026»:

Валерия Миронова, Retail.ru

Интервью

О стратегии и стойкости в кризис, как считать издержки, мотивировать команды и на чем нельзя экономить.