Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Доля FMCG-дискаунтеров выросла до 11% в 2018 году

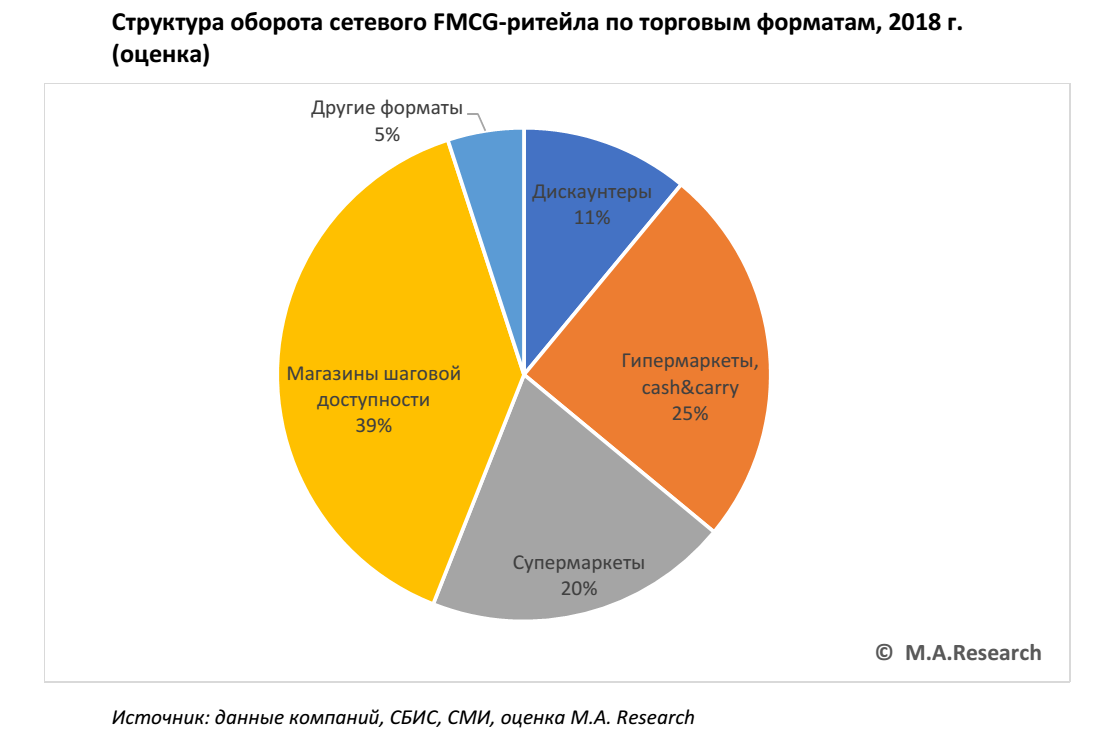

В 2017-2018 гг. долевая структура оборота сетевого FMCG-ритейла по торговым форматам характеризовалась ростом доли дискаунтеров и супермаркетов на фоне снижения доли крупноформатных магазинов. Лидером остается формат «у дома», формирующий около 40% рынка, по данным исследования M.A. Research «Российский FMCG-ритейл в 2018 г. и прогноз на 2019-2024 гг.». В формате магазина шаговой доступности работают как крупные, так и средние и небольшие FMCG-сети.

Дискаунтеры: «Верный», «Монетка», «Холди», «Народная 7Я», «Светофор», «Да!», «Хороший», «Экономыч», «ПУД», «Авоська», «Пятью пять», «Аникс», «Доброцен» и другие сети. В 2016-2017 гг. доля дискаунтеров снижалась, что обусловлено стадией активного развития формата, подразумевающей резкое увеличение числа магазинов и снижение за счет этого суммарного оборота. В 2018 г. большая часть магазинов, открытых в 2016-2017 гг., вышла на окупаемость и начала приносить прибыль, что позволило формату увеличить долю до 11%, по предварительной оценке. Активно развивается сеть жестких дискаунтеров «Светофор», крупнейшая сеть такого формата – по оценке M.A. Research, в марте 2019 г. работало около 950 магазинов в РФ.

По итогам 2019 г. аналитики M.A. Research ожидают дальнейшего роста доли дискаунтеров за счет прироста LFL-выручки магазинов, открытых в 2017-2018 годах, и активной экспансии сетей. Продолжат расти сети жестких дискаунтеров, что обусловлено макроэкономическими показателями (снижение реальных доходов, растущая доля бедного населения и безработица).

Супермаркеты: «Перекресток», «Виктория», «Лента», «Азбука Вкуса», «Спар», «Атак», «Ашан Супермаркет», «РАЙТ», «Билла», «Кировский», «Магнит Семейный» и другие сети.

Доля супермаркетов в 2017 г. выросла до 19% за счет роста выручки большинства крупных сетей, работающих в формате «супермаркет». В 2018 г. доля формата продолжила расти, составив, по предварительной оценке, около 20% оборота сетевого продовольственного ритейла. В декабре 2017 – марте 2019 гг. с рынка ушли или сильно сократили число магазинов такие сети, как «О’Кей», «Идея», «4 сезона», «Алтын Иген», «Антарес», «Вольный купец», «Матрица» и др. компании. При этом улучшились финансовые показатели федеральных и крупных региональных сетей супермаркетов, в формате супермаркета начали работать магазины «Магнит Семейный». По итогам 2019 г. аналитики M.A. Research ожидают дальнейшего увеличения доли супермаркетов до 20,5-21%.

Гипермаркеты и cash&carry: «Ашан», «Лента», «ОКей», «Карусель», «Глобус», «МЕТРО», InterSpar, «Мегамарт», «Маяк», «Линия», «Европа», «Эссен», «Призма», «Самбери», «Зельгрос», « Оптоклуб Ряды», «Агат» и другие сети.

Доля гипермаркетов и магазинов cash&carry, оптово-розничных магазинов, магазинов-складов по итогам 2017 г. снизилась до 27,4% против 28,4% в 2016 году. По мнению аналитиков M.A. Research, это обусловлено ухудшением показателей федеральных и международных сетей гипермаркетов («О’Кей», «Ашан», «Призма», «МЕТРО»), низкими темпами прироста выручки гипермаркетов «Карусель», «Мегамарт», «Линия» и других сетей FMCG-гипермаркетов вследствие снижения спроса на услуги больших магазинов со стороны покупателей.

По итогам 2018 г. доля гипермаркетов и cash&carry продолжила снижаться, составив 25%, по оценке M.A. Research, в том числе на долю мелкооптовых и оптово-розничных магазинов в 2018 г. пришлось порядка 8-10%. В 2019 г. доля крупноформатной розницы продолжит сокращаться за счет низких темпов роста.

Магазины шаговой доступности: «Пятерочка», «Магнит», «Дикси», «Квартал», «Мария Ра», «Магнолия», «Фасоль», «Славный», «Гулливер», «Горожанка», «Ярче!» и др.

Формат «магазин шаговой доступности» в последние несколько лет стал ключевым на российском рынке FMCG-ритейла, он популярен как у федеральных, так и региональных FMCG-операторов. Доля формата в обороте сетевой продовольственной розницы в 2018 г. составила 39%, не изменившись по сравнению с 2017 годом. Основные конкуренты магазинов шаговой доступности – это традиционные продуктовые магазины и дискаунтеры (в меньшей степени). По мнению аналитиков M.A. Research, данный формат продолжит успешно развиваться в среднесрочной перспективе, что обусловлено присутствием в данном сегменте лидеров рынка FMCG.

Суммарная доля магазинов других форматов составила, по оценке M.A. Research, около 5% в 2018 году. К «другим форматам» относятся в первую очередь магазины специализированных сетей, предлагающие не только одну-две товарных категории, но и расширенный ассортимент продовольственных товаров, включая фирменные магазины производителей; магазины, включающие в себя кафе; эко-супермаркеты и магазины экологических продуктов, продуктов для здорового образа жизни («ВкусВилл», «Лакшми»); гастрономические бутики; магазин «одной цены», где доля food достигает 30% и более (Fix Price, «Все по 29» и др.); магазины смешанных форматов, которые нельзя отнести ни к одному из ключевых форматов (гипермаркет, cash&carry, супермаркет, дискаунтер, магазин у дома), хотя они могут иметь черты одного или нескольких ключевых форматов.

Неплохо развиваются на российском рынке минимаркеты и различные магазины малого формата, специализирующиеся на продаже товаров импульсного спроса. В течение декабря 2017 – марта 2019 гг. общее количество таких магазинов выросло, превысив 1,2 тыс. торговых точек к марту 2019 года. К категории «другие форматы» также относятся интернет-магазины, принадлежащие FMCG-сетям. По разным оценкам, объем продаж продовольственных товаров и напитков через интернет в 2018 г. составил 35-40 млрд рублей, ключевой игрок в данном сегменте – интернет-магазин «Утконос». Доля интернет-магазинов FMCG-сетей существенно меньше, однако в долгосрочной перспективе они будут одной из точек роста для сетевой FMCG-розницы.

Статья подготовлена по результатам исследования M.A.Research "Российский FMCG-ритейл в 2018 г. и прогноз на 2019-2024 гг.".

Ольга Абрамова, «Лемана ПРО»: «В ребрендинге СТМ мы решили начать с чистого листа»

Как изменились собственные марки ритейлера и как воспринимают проект покупатели и поставщики.

Новость от компании: