В нашей MES-системе никогда не было функционала для расчета себестоимости, и вот почему. MES-системы предназначены для оперативного управления производством, а рублевые или стоимостные показатели (стоимость сырья и материалов, себестоимость полуфабрикатов и продукции, взаиморасчеты с поставщиками или покупателями и пр.) по определению понятия неоперативные. Значит, не могут являться основой системы оперативного управления.

Кроме того, эти показатели относятся к параметрам финансово-экономических систем, а смешивать в одном проекте задачи разных систем управления – дело рискованное: размываются границы ответственности между потребителями результатов.

Поэтому в наших проектах внедрения MES-систем мы долго придерживались твердого правила – использовать ТОЛЬКО натуральные показатели: штуки, литры, килограммы, метры и т.д. Но все изменилось, когда к нам обратился очередной сырный завод.

MES-система для сырзавода

Некоторое время назад завод купила компания-дистрибутор продуктов питания, которая привлекла инвестиции и переоборудовала практически всю технологическую цепочку производства сыра западными линиями производства.

Новые собственники доверили нам внедрить MES-систему для оперативного контроля и сокращения потерь в технологическом процессе изготовления, созревания и маркировки сыра под отгрузку. Система должна была помочь заводу управляемо наращивать объемы производства за счет организации и наведения порядка в оперативном управлении производственным процессом.

Однако собственники-коммерсанты, которые приобретают производственные предприятия, как правило очень внимательно относятся к экономическим показателям. Поэтому руководству сырзавода хотелось, чтобы внедряемая MES-система также давала информацию о себестоимости каждой варки (партии) сыра: как она сформировалась и из чего складывалась на каждом производственном переделе:

Собственники: «Система, которую мы хотим внедрить с вашей помощью на производстве, должна позволять нам проводить анализ себестоимости: видеть ее величину и затраты, из которых она сложилась в процессе производства».

Мы: «Но система оперативного управления производством оперирует только натуральными показателями и единицами измерения. А себестоимость – понятие неоперативное. Кроме сырья, материалов, упаковки и прочих материальных затрат, расход которых учитывается в MES-системе, в себестоимость включаются нематериальные затраты (например, заработная плата рабочих) и большая группа косвенных затрат (энергетика, транспорт, заработная плата АУП), которых нет и не может быть в MES-системе».

Собственники: «Мы это понимаем. Однако внедряемая MES-система в ближайшие 2-3 года будет для нас источником наиболее достоверных данных о состоянии производства, так как на действующую систему бухучета мы пока опираться не можем – это неоперативный, недостоверный и котловой метод учета данных. При этом себестоимость продукции в разрезе материально-сырьевых затрат по точности нас устраивает. Накрутить сверху заработную плату и косвенные расходы (плановые или фактические) экономисты смогут. Как мы можем получить от MES себестоимость по прямым материально-сырьевым затратам?»

По итогам этих переговоров мы пришли к согласию с клиентом. Мы отступили от наших правил, потому что смогли договориться о разумных допущениях, при которых оценку себестоимости можно было брать в проект по внедрению MES-системы.

Оценка материально-сырьевой себестоимости

Для расчета себестоимости на основе прямых материально-сырьевых затрат мы использовали:

- Стоимость закупки молочного сырья. Вся процедура учета приемки молока по качеству и количеству в MES-системе уже была. Мы лишь прикрутили функционал расчета цены сырья в соответствии с договорными условиями каждого поставщика.

- Стоимость основных, вспомогательных и упаковочных материалов, которые расходуются на производственных переделах. Данной стоимости в MES не было. Чтобы не тянуть ее из закупочных документов первичной системы учета закупок на складе, мы предложили клиенту рассчитывать и ежемесячно актуализировать средние цены фактической закупки для каждого материала.

- Информацию о преобразовании партий на каждом переделе из одной в другую, а также фактический объем ежесменно использованных на каждом переделе основных, вспомогательных и упаковочных материалов. Эти данные MES-система уже предоставляла в максимально достоверном виде.

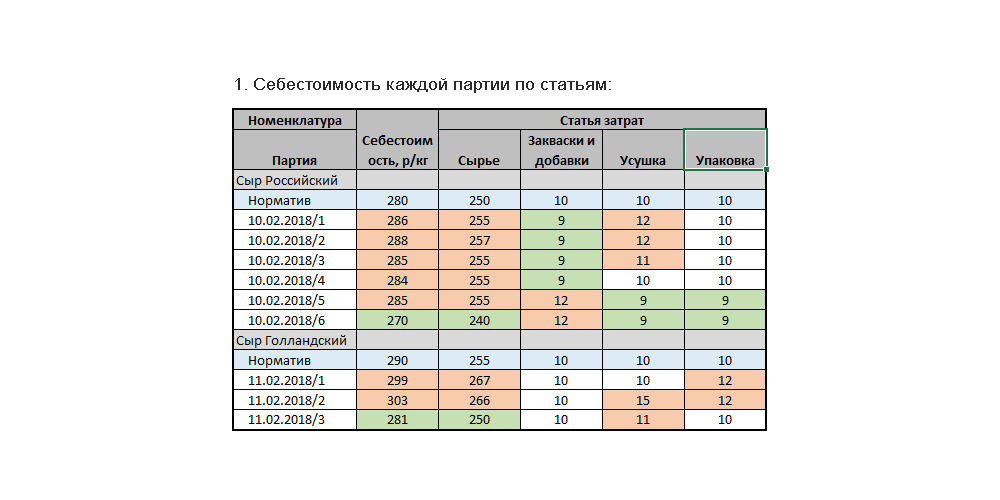

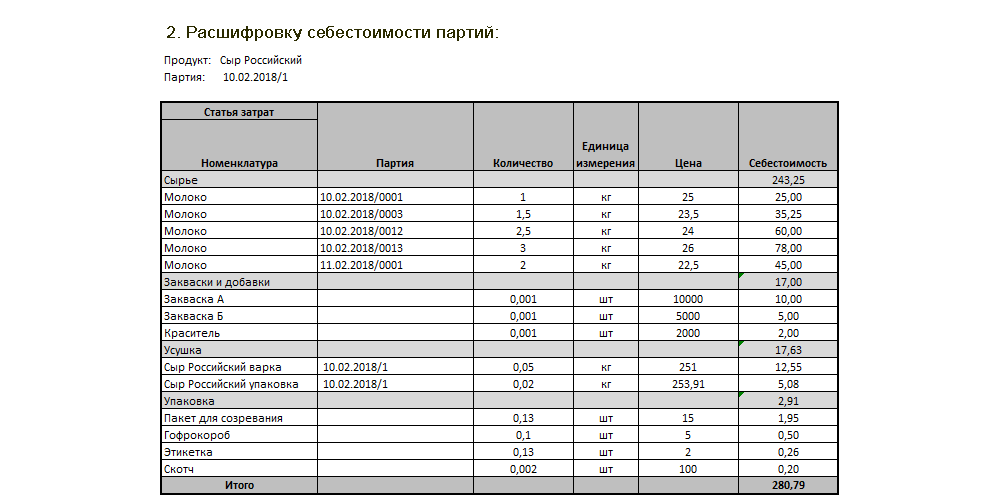

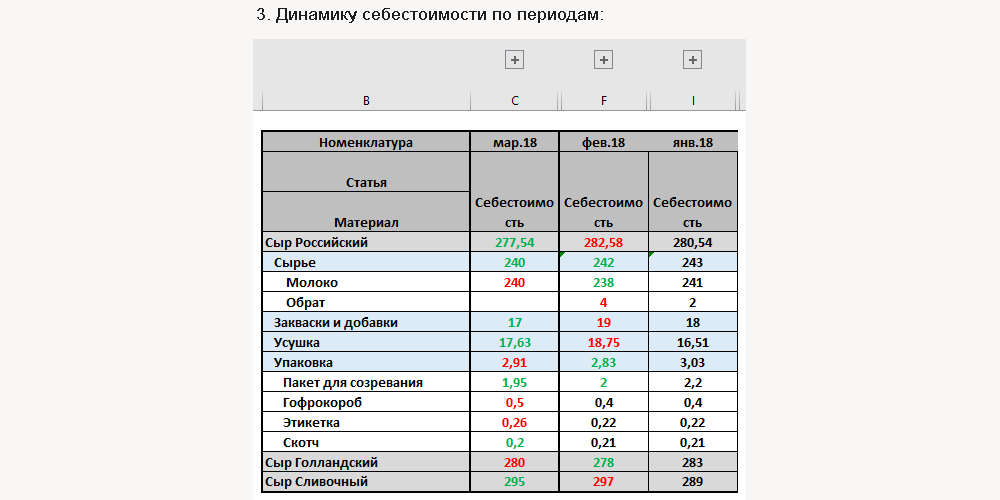

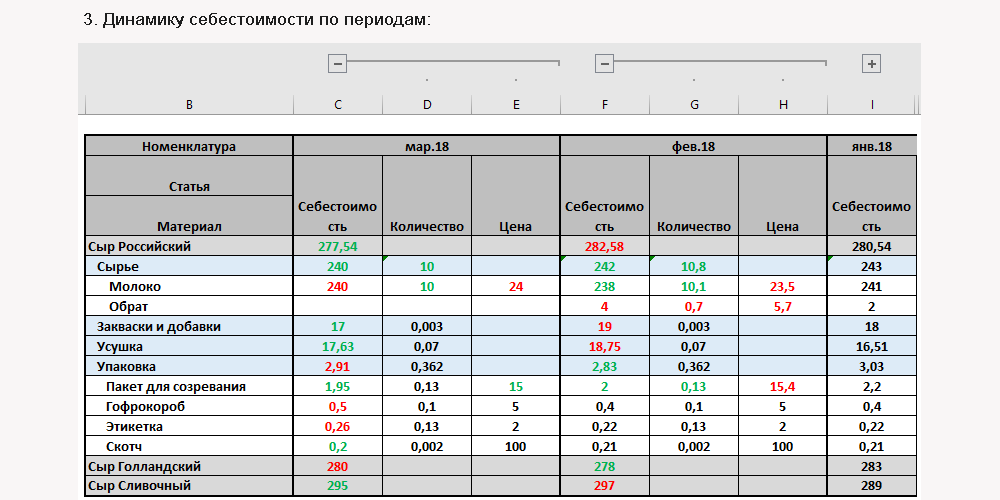

В результате в нашей MES-системе управления пищевым производством появился опциональный модуль - Оценка материально-сырьевой себестоимости, который позволяет анализировать:

В завершение

Хочется отметить, что решение задачи получения материально-сырьевой себестоимости при внедрении MES-системы на производстве никаким образом не отменяет задачи получения полноценной себестоимости. Однако может дать для финансовых служб и руководителей компании дополнительный эффект в виде инструмента оперативного контроля производства через рубли.

Необходимо только учитывать, что получение материально-сырьевой себестоимости производства по переделам не всегда целесообразно и возможно только при определенных допущениях.

Если захотите пообщаться на эту тему - обращайтесь, будем рады помочь.

Автор статьи: Цыбизов Александр, Руководитель направления "Производство" компании "Константа"

{kind=link}