на новости ритейла

Получайте новости

индустрии ритейла первым!

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Распределенная энергетика и сетевой ритейл. Часть 3.

Как мы рассказывали в предыдущих публикациях, основной причиной и одновременно механизмом ускоренного роста цен на электроэнергию в последние годы является беспрецедентные темпы роста стоимости особого товара на энергорынке – мощности (примерно в 2 раза за три года). Напомним, что под мощностью в контексте рынка электроэнергии и генерации понимается готовность к выдаче электроэнергии соответствующих агрегатов на электростанциях в данный момент времени и в данном объеме. На некоторых рынках в том числе и у нас, она торгуется отдельно от собственно электроэнергии в киловаттчасах, стоимость которой на бирже в основном определяется топливной составляющей в общей себестоимости. При помощи выделения торговли мощностью в отдельный сегмент рынка легче обеспечивать готовность электростанций к работе и в краткосрочном изменяющемся графике потребления в течение суток (низкой нагрузке ночью, утренним и дневным пикам, полупику в дневное время), и в течение сезонных изменений нагрузки (например, использованию электроэнергии для отопления помещений зимой, росту нагрузки из-за кондиционирования воздуха летом в жаркие дни, сезонным перепадам в освещении и т.п.), и в среднесрочной перспективе нескольких лет – ведь электростанции являются сложными объектами и их строительство и ввод в эксплуатацию, как и закрытие и вывод из эксплуатации невозможно провести за день, месяцы и даже годы.

Но у нас в России мощность – это не только и не столько условно постоянные затраты действующих электростанций и компенсации инвестиций в новые объекты генерации на период окупаемости, конкурирующие между собой с учетом эффективности той или иной технологии и в переменных затратах (в этом по большому счету и есть смысл конкурентных аукционов мощности). У нас туда закладываются многочисленные дополнительные надбавки и издержки, начиная с обычных капитальных ремонтов (представьте себе, что на капремонт вашего магазина все жители района, где он расположен, должны были бы ежемесячно скидываться по ставке, компенсирующей ваши затраты на ремонт с доходностью 14%), и заканчивая субсидирующими надбавками для особых регионов (представьте, что жители Москвы или в целом европейской части России, а также Сибири должны были бы платить дополнительно к цене каждого товара в магазинах определенный процент для того, чтобы поддерживать низкие цены в аналогичных магазинах на Дальнем Востоке, в Крыму и в Калининградской области). А есть еще в несколько раз дороже, чем в других странах ВИЭ, «золотые» мусоросжигательные заводы Ростеха (с непонятным эффектом), новые электростанции по умопомрачительной стоимости там, где энергосистема может испытывать, по прогнозам Минэнерго и иже с ним, дефицит, затраты на вывод из эксплуатации старых станций и замещение их электросетевыми решениями, и т.д. и т.п. Причем все это определяется, как у нас водится, с широким размахом и глубоким запасом. Например, так называемый Системный оператор – диспетчерский орган управления централизованной единой энергосистемой, существующий у нас со времен СССР и с тех пор мало изменивший свои подходы к управлению вверенным хозяйством– закладывает резервирование по надежности в разы выше, чем в большинстве развитых стран. Почему? Потому что он, как и Минэнерго, отвечает, в первую очередь, не за экономику рынка и его эффективность, а за то, чтобы в энергосистеме было как можно меньше аварий и отключений. Любой ценой. (Правда, аварии все равно случаются). В результате у нас одно из самых высоких соотношений объема установленной мощности электростанций к величине максимального пикового потребления: примерно 250 к 150 ГВт. И даже с учетом необходимых резервов, всяческих ремонтов, недоступности некоторых электростанций в плане передачи от них электроэнергии из–за узких мест в электросетях у нас «лишних» все равно остается примерно 30 ГВт мощностей, счета за содержание которых (в режиме «не бедствуем») исправно транслируются на потребителей, в том числе и на ритейл. Именно это и приводит к тем самым ежедневным скачкам в стоимости электроэнергии в часы максимума с 1,5 рублей за кВтч до 39-40 рублей в текущих ценах, о которых мы рассказывали во второй части публикаций.

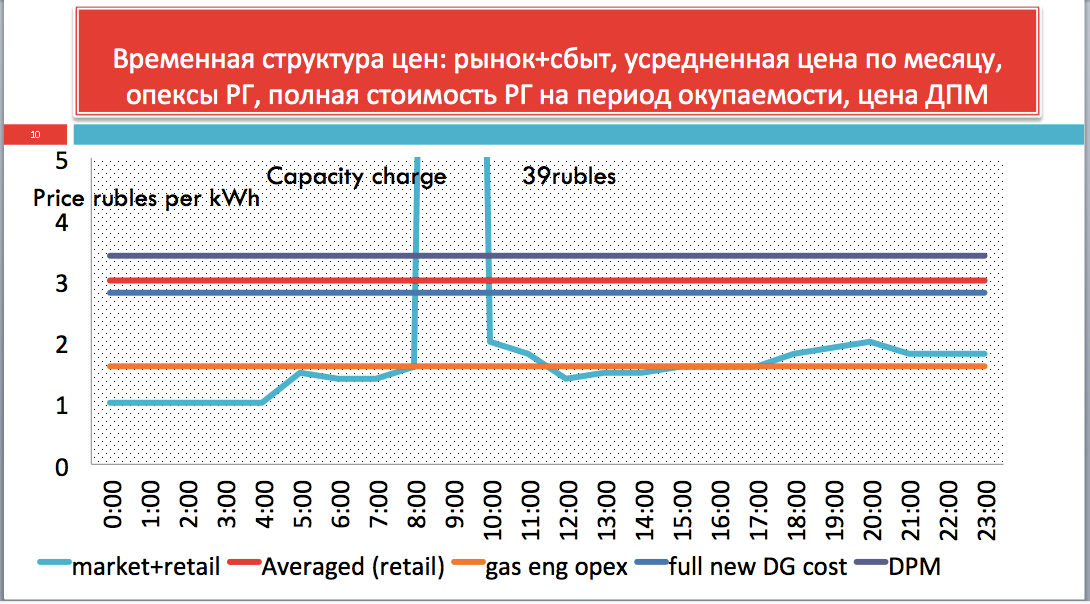

Посмотрим на графики структуры цен еще раз в укрупненном масштабе (рисунок внизу). Голубая изменяющаяся во времени линия – это почасовая цена из энергосистемы с учетом сбытовых расходов (market + retail). В 9 утра – в утренний максимальный пик в данный день она «выстреливает» с 1,6 рубля за кВтч до 39 рублей, затем снова возвращается в диапазон между 1 до 2 рублей за кВтч. Оранжевая линия, неоднократно пересекающаяся с голубой – это операционные расходы современной эффективной газопоршневой генерации. Они примерно равны цене централизованного рынка с учетом сбыта, но цена рынка меняется в зависимости от спроса: чем выше спрос, тем более дорогая по топливным затратам генерация включается на рынке, чтобы этот спрос удовлетворить. А вот себестоимость газовых двигателей – величина более или менее постоянная. Что делать для того, чтобы не потреблять электроэнергию тогда, когда она стоит 39 рублей вместо 1,5-2? Либо не включать свои энергоприборы и установки (что как правило невозможно в значимом объеме), либо потреблять электроэнергию из других более дешевых источников, например от своих газопоршневых двигателей, за те же 1,5-2 рубля. Где их взять? Очевидно, их нужно установить где-то рядом с объектом потребления, например распределительным центром ритейлера, и запустить в работу. Но что делать еще с полусотней ваших объектов в данном регионе – магазинов? В других регионах? Там нет газа, и там вообще небольшое единичное потребление, но в целом по всем объектам ритейлер платит десятки и сотни миллионов рублей в год за электроэнергию, а в федеральных сетях – миллиарды.

Решение заключается в правильной интеграции такой распределенной генерации, (в сегодняшних технологических реалиях на базе газопоршневых двигателей, а завтра, вполне реально и накопителей энергии), в российский электроэнергетический рынок. Создается корректная модель работы такой генерации на рынке с учетом действующих правил. Ее суть заключается в том, что собственная генерация должна быть примерно равна совокупной мощности объектов в данной зоне гарантирующего поставщика. Далее, прогнозируя часы максимума в каждой зоне, имеется возможность включать такую генерацию в эти часы и закрывать практически все собственное потребление в этой зоне своей генерацией, не покупая дорогую электроэнергию по 39-40 рублей за кВтч. Как это все организовать правильно – спрогнозировать часы максимума, подобрать оптимальное место, оборудование, подрядчика –интегратора, решить все вопросы с инфраструктурой рынка и многое другое – суть бизнеса нашей компании, предлагающей в данном случае либо управление проектом с нуля и до момента выхода на его на точку окупаемости, либо консалтинг на всех стадиях проекта.

Если мы посмотрим снова на рисунок, то увидим, что там имеются еще три прямые – темно-синяя, красная и темно-серая. Темно-синяя прямая – это полная стоимость собственной генерации в период окупаемости – примерно 3-4 года, если не удается утилизировать тепло от газовых двигателей, а также зарабатывать на неоплате тарифа на передачу в отношении самого крупного объекта, например холодильного склада. Если это получается, вместе или по частям, то сроки окупаемости вложений резко сокращаются. Сегодня, вообще говоря, именно на неоплате тарифа на передачу и утилизации тепла и строится бизнес собственной генерации в крупных комплексах, в том числе и в ритейле. Но мы предпочитаем консервативный подход – считая дополнительные доходы от экономии на тепле и тарифе на передачу бонусом, особенно в свете попыток Правительства ввести сетевой резерв, о чем мы говорили в прошлый раз. Возвращаясь к рисунку мы видим, что и полная стоимость собственной генерации, и тем более ее операционные затраты (топливо + эксплуатация) ниже красной линии – усредненного тарифа с мощностью внутри для более мелких массовых потребителей (до 670кВт), к которому относится практически весь стрит ритейл. Это означает, что у владельцев собственной генерации имеется возможность и резон в определенные часы продавать свою выработку таким потребителям. Когда это можно и нужно делать? Тогда, когда почасовая электроэнергия из сети дешевле собственной выработки – голубая линия ниже оранжевой прямой. В эти часы собственную электроэнергию можно предлагать стрит ритейлу по цене примерно равной полной себестоимости в период окупаемости, а в дальнейшем и дешевле. На практике в текущих ценах для таких покупателей это будет означать скидку в 30-70 копеек с кВтч, что составит от 10 до 25% от цены электроэнергии без учета передачи. Даже с учетом передачи, при конечной цене в энергоемком стрит ритейле (например в пекарне или ресторане) в 6-7 рублей 70 копеек с кВтч, это вполне серьезные деньги. Продавцу же – крупному сетевому ритейлеру такой подход даст возможность более полно и, главное, «умно» загрузить собственную генерацию, что существенно ускоряет сроки ее окупаемости. Вообще говоря, каким должен быть фактор загрузки генерации или КИУМ – коэффициент использования установленной мощности – это не такой очевидный вопрос, как кажется, особенно в данном случае. Генерация имеет лимит по наработке до капитального ремонта, затраты на который составляют примерно 70% стоимости нового оборудования, и поэтому загружать агрегаты как можно больше (что обычно предлагают в экономических обоснованиях в подобных проектах, и что реализуется на практике у некоторых федеральных ритейлеров сегодня) не самая лучшая стратегия. Темно-серая линия – это уровень стоимости новой традиционной генерации в энергосистеме в период платежей по обязательным для потребителей Договорам Предоставления Мощности – ДПМ – инструменту, придуманному в нулевых и являющемуся сегодня универсальным средством принудительного «отъема денег» потребителей для развития и умножения чужой для них собственности традиционных генераторов. Как видим, этот уровень выше всех других – то есть уже сегодня новая генерация в энергосистеме не выдерживает конкуренцию с гибкими распределенными источниками (и это в отсутствие промышленных накопителей!!!). Но пока общая цена из сети (голубая кривая) в основном (за исключением пиковых скачков в час оплаты мощности) ниже себестоимости распределенной энергетики (без учета сбытовых расходов – retail), поскольку доля новой и капитально обновленной генерации в энергосистеме относительно невелика, а старая генерация советских времен давно уже амортизирована. Но то, как этот процесс развивается в соответствии с выбранным курсом Правительства на обновление основных фондов традиционной электрогенерации в отсутствии рыночной конкуренции, неизбежно приведет к росту общей цены из сети и превышению ее уровня над уровнем себестоимости иных технологий уже в перспективе нескольких ближайших лет. А с добавлением к этой цене сбытовой надбавки в 10% от конечной цены пиковые скачки нашей голубой кривой будут все выше и выше, и соответственно окупаемость проектов распределенной генерации все короче и короче.

С учетом того, что собственная генерация – это, по существу, возможность планово снижать свои потребности из централизованной сети, возникают и дополнительные варианты заработка на рынке электроэнергии – участия в так называемых программах управления спросом. Суть их в том, что потребители с возможностью снижения собственного спроса по требованию энергосистемы продают эту услугу на рынок (системному оператору) за очень неплохие деньги – по стоимости мощности из системы. Сейчас это механизм начал работать в тестовом режиме, но скоро, как и на других рынках, он будет вполне востребован и обыден.

В заключении, ответим еще на один часто возникающий у наших клиентов вопрос. Они говорят, а зачем нам строить свою собственную генерацию, зачем инвестировать свои собственные средства, отвлекать их на непрофильный бизнес, ведь на рынке же имеются так называемые розничные генераторы, уже построившие такие установки по газотурбинным и газопоршневым технологиям, и теперь предлагающие нам прямые договоры. Например, совсем недавно, здесь, на портале Retail.ru, была новость про Пятерочку, где наряду с другими мерами по снижению затрат на электроэнергию говорилось и о прямых договорах с розничной генерацией. Проблема заключается в том, что в реалиях российского энергорынка ( и этим он существенно отличается от других – конкурентных) «отдельно стоящий» розничный генератор никак не заинтересован продавать ритейлеру электроэнергию в пиковые часы по 1,5-2 рубля. Он успешно продает ее в эти часы гарантирующему поставщику – основе нашей неконкурентной розницы в электроэнергетике – с небольшой скидкой от 39-40 рублей, а тот уже в итоге «размазывает» ее по массовым потребителям по 39-40, оставляя себе разницу. Купить у него можно лишь в часы офпик, но скидка, как правило, составляет не более 10-15 копеек, поскольку такой генератор не только закладывает в цену свою доходность (в отличие от ритейлера, ловящего здесь экономию, а не доходность), но и вынужден делиться с гарантирующим поставщиком (чтобы тот гарантировано покупал у него электроэнергию в часы пик), а также несет расходы по содержанию инфраструктуры сбыта по таким множественным договорам.

Последние расходы при развитии такого бизнеса неизбежны и у ритейлеров с собственной генерацией. Это те самые платформенные решения, основанные на IT, в конечном счете тот самый IoT - о котором много говорят, но мало кто понимает в чем его суть на рынке. Блокчейн тут тоже совсем недалеко. Да, это потребует расходов в таких проектах, но они контролируемы, их можно черпать из доходов и закладывать в опексы, кооперироваться и создавать в итоге главный результат на любых рынках – стоимость.

Собственную, а не чужую стоимость, развивать собственные, а не чужие компетенции и активы, а именно второе настойчиво предлагают вам энергетики и их лоббисты в Правительстве аж до 2047 года. Современные технологии позволяют это делать, осознанно двигаться по этому пути, диверсифицировать свои активы, снижать собственные риски в процессе технологической трансформации переживаемой миром.

Мы поможем.

Как компания производит продукты из амаранта и популяризирует непривычную для россиян агрокультуру.

Новость от компании: