на новости ритейла

Получайте новости

индустрии ритейла первым!

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Распределенная энергетика и сетевой ритейл. Часть 2.

Итак, как мы уже рассказывали в первой части наших публикаций, стабильный рост стоимости электроэнергии на обозримую перспективу, превышающий естественный рост цен по инфляции, да еще и в условиях многолетней стагнации доходов в российских реалиях, уже нельзя воспринимать как плохую погоду, которая рано или поздно сменится хорошей. И крупные промышленные предприятия, особенно энергоемкие, уже довольно давно озаботились этой проблемой. Основное решение – строительство собственных электростанций и существенное снижение потребления из общей энергосистемы. За последние 10 лет построено около 8-10 ГВт таких мощностей.

Понятно, что у промышленности для этого есть ресурсы, а главное, есть условия: собственная генерация строится рядом с их компактно расположенными объектами и работает она в едином производственном комплексе, часто помимо электроэнергии производя и необходимое тепло. Или же наоборот – тепло, вырабатываемое в процессе технологического цикла используется для выработки электроэнергии. Основной экономический эффект в таких решения создается за счет неоплаты электросетевого тарифа – транспортной составляющей в конечной цене, которая у таких предприятий, обычно, хоть и не так велика, как в ритейле, но все же составляет от 20 до 40 % минимум. Примерно так же снижают свои затраты на электроэнергию в последние 5-7 лет и крупные сельскохозяйственные комплексы. Сама генерация строится сегодня, как правило, на основе газотурбинных и газопоршневых технологий, получивших широкое развитие в мире в последние 15-20 лет и достигших существенной эффективности в части кпд, часто превышающим кпд традиционных электростанций предыдущих поколений. Однако в целом себестоимость производства электроэнергии на новых собственных источниках генерации, с учетом того, что в централизованной энергосистеме около 85% электростанций давно амортизированы в плане окупаемости, пока примерно равна стоимости электроэнергии из сети, то есть эффекты могут получены в основном за счет неоплаты тарифа на передачу. Да, в последние годы наше Правительство, вводя все новые и новые надбавки и обременения в стоимости мощности из энергосистемы, о которых мы говорили, делает все, чтобы изменить это соотношение в пользу собственной генерации, и поэтому энергоемкая промышленность все более активно строит свои мощности и уходит из зоны централизованного энергоснабжения. В результате та расчетная финансовая нагрузка для обеспечения планов и программ правительства, которая должна была бы распределяться на всех потребителей, все в большей степени ложится на средний и малый бизнес и прочие массовые предприятия городской инфраструктуры, к которым относится и ритейл.

Не стоит забывать также, что в России в отношении тарифов на электроэнергию населения применяется принцип перекрестного субсидирования, означающий повышенные платежи юридических лиц для обеспечения заниженных относительно себестоимости тарифов населения. Реализуется это кросс субсидирование через часть стоимости генерации и тарифы на передачу электроэнергии. Таким образом нагрузка на массовый бизнес, включая ритейл, возрастает еще больше. Но в отличие от отдельно стоящих промышленных комплексов у сетевого ритейла имеется множество относительно небольших по потреблению электроэнергии объектов, рядом с которыми, (за исключением крупных распределительных складских центров, а также больших ТРЦ где-нибудь на окраинах), собственную генерацию не поставишь по множеству причин, и в первую очередь по экономической целесообразности – снабжать отдельно магазин мощностью менее одного МВт вообще не имеет смысла, окупаемости нет даже за счет полной неоплаты тарифа на передачу. Но и для относительно крупных торговых или складских центров преимущественное отключение от энергосистемы и переход на собственные источники (и соответственная неоплата тарифа на передачу в качестве выигрыша) также не является оптимальным решением, поскольку такой подход (когда собственные источники загружены по максимуму) снижает срок службы собственной генерации как до капитального ремонта, так и в целом (а он существенно ниже, чем у крупных электростанций в энергосистеме, особенно паросиловых).

Еще одной проблемой в решениях, основанных на неоплате электросетевого тарифа являются регуляторные риски. В настоящее время Правительство, в поисках методов противодействия промышленным предприятиям, строящим собственную генерацию и использующим эффект неоплаты сетевого тарифа, (но при этом остающихся подключенными к энергосистеме для резервирования и т.п.), внедряет отдельную плату за так называемый «сетевой резерв» – оплату услуг электросетей независимо от факта потребления электроэнергии, по разрешенной мощности, зафиксированной в актах на технологическое присоединение к сети. Пока окончательно этот проект постановления Правительства не принят, но вероятность его принятия в недалеком будущем очень высока. Если он будет принят, то крупные предприятия, из тех, которые смогут себе это позволить, продолжат ускоренный дрейф в полностью автономное энергоснабжение, а вот средним компактным предприятиям, в т.ч. и ТРЦ, уже вложившимся в рядом стоящую собственную генерацию, придется перестраиваться и искать новые решения. Но есть ли эффективное решение для сетевого ритейла, в т.ч. ТРЦ с несколькими локациями? Отвечаем – есть. Современные технологии в так называемой распределенной генерации (то есть той, которая располагается непосредственно у потребителей), информационные технологии, лежащие в основе популярных сегодня платформенных решений, а также, как ни странно, сформированный, хотя и во многом антирыночный, но определенный и понятный на годы вперед курс Правительства в этой сфере позволяют выработать эффективные решения по радикальному снижению затрат на электроэнергию для предприятий с множественными локациями в пределах одного региона. Это не очевидные решения, они требуют квалификации и глубокого понимания нюансов работы энергорынков в России, их реализация сопряжена с преодолением множества не видных на первый взгляд проблем. Но они есть, и они реальны.

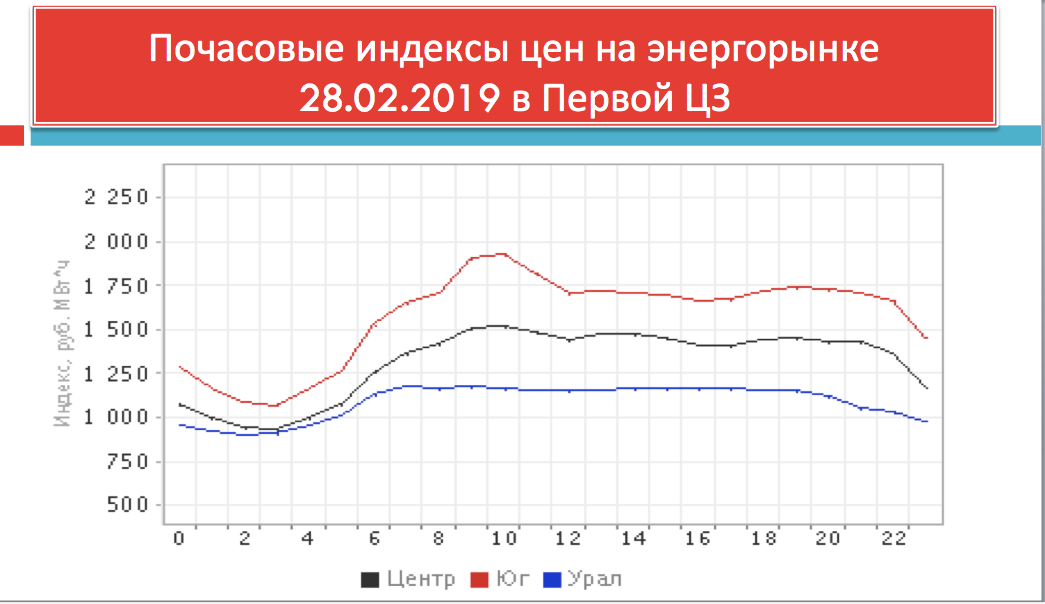

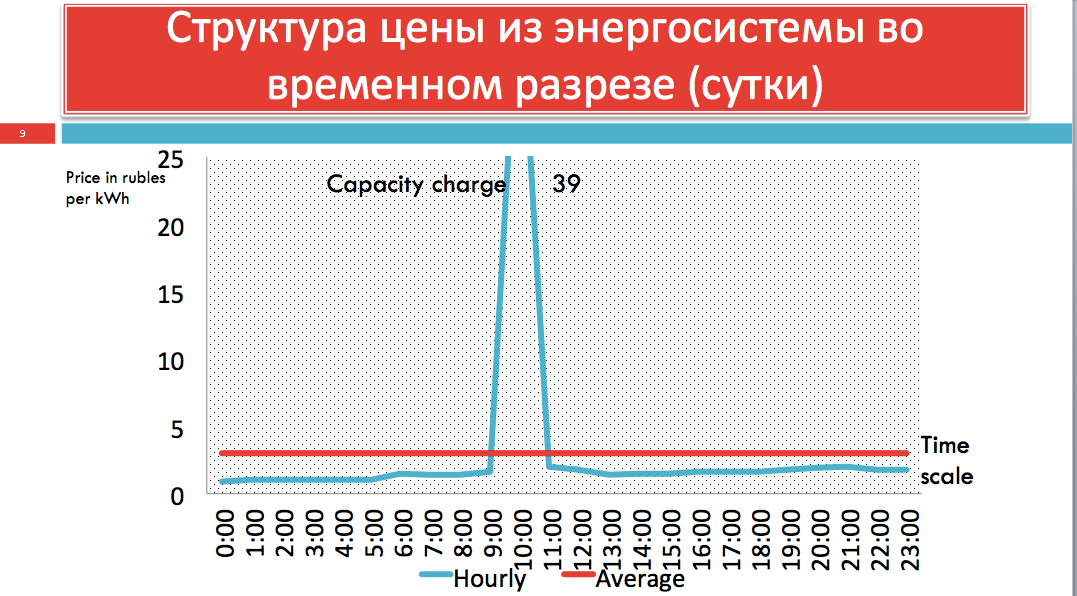

Если мы посмотрим на график изменения цены электроэнергии из сети в суточном разрезе (первый рисунок) на бирже электроэнергии, куда подают заявки оптовые потребители и генерирующие компании – так называемом сегменте РСВ-БР ( рынок на сутки вперед – балансирующий рынок) , то увидим, что она изменяется в пределах от одного рубля до 1,6-1,7 рубля и разнится по трем основным макрорегионам в Первой ценовой зоне (Европа и Урал) – Центр, Урал, Юг. Каждый день в каждом регионе имеются максимальные почасовые значения цены, соответствующие максимальному спросу в данный день. Теперь, если мы посмотрим на график структуры цены в суточном разрезе, то мы увидим, что в часы максимума в регионе по рабочим дням к цене электроэнергии на ежедневной бирже прибавляется стоимость мощности, в которую входят все вышеупомянутые расходы (постоянные операционные затраты электростанций на поддержание готовности к работе (около 20% стоимости), инвестиционные надбавки, перекрестное субсидирование важных строек, капремонты и модернизация, ВИЭ, мусоросжигательные заводы и т.д. и т.п. – чего там только нет!!!) Эти пики в 39-40 рублей за один кВтч в текущих ценах транслируются на потребителей каждый рабочий день месяца, затем усредняются по месяцу, и в зависимости от того, сколько потреблял, скажем, ваш тот или иной магазин или холодильный склад в данные пиковые часы, вам приходят счета за составляющую мощности, доля которой в стоимости электроэнергии, как мы уже упоминали, без учета тарифа на передачу, близка к 50%.

Если у вас стоят почасовые приборы учета ( это обязательно для объектов мощностью свыше 670кВт, к которым относятся все крупные магазины, склады с холодильниками, ТРЦ и т.д.), то вы можете контролировать потребление каждый час и, прогнозируя при помощи специалистов такие часы максимума, снижать в это время собственное потребление тем или иным способом, используя, например, механизмы IoT – интернета вещей. Собственно, в этом, наряду с организационными мерами по выбору оптимального тарифа с учетом тех или иных особенностей, и состоят мероприятия по энергоэффективности, которые можно внедрить в ритейле не обременяя себя значительными инвестициями. Но эффект от таких мер, конечно, существенно ограничен и составляет не более 10% стоимости, поскольку понятно, что ритейл не может полностью прекратить потребление электроэнергии в пиковые часы. Более мелкие объекты, у которых нет почасового учета, а стоят обычные интегральные счетчики (которые, впрочем, подлежат плановой замене на почасовые счетчики за счет тарифа электросетевой организации, к сетям которой присоединены такие потребители начиная с 2020 -21 года) вообще получают усредненный по месяцу тариф, где стоимость мощности включена в стоимость каждого кВтч (оранжевая прямая на графике).

Вот исходя из этих двух кривых стоимости электроэнергии из энергосистемы во временном разрезе, а также показателей стоимости собственной распределенной генерации и способов ее умной интеграции в текущий рынок и может быть решена задача существенного снижения затрат на электроэнергию в сетевом ритейле.

Об этом мы и поговорим в следующий раз.

Александр Василенко, «Статус»: «Основная задача сейчас – просто сохранить бизнес»

Владелец food-сети из Краснодарского края рассказал о развитии на фоне роста налогов и экспансии федералов.

Новость от компании: