Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Распределенная энергетика и сетевой ритейл

Проблема уже достаточно высоких и продолжающих расти цен на электроэнергию в России в последние годы волнует не только крупную промышленность. Действительно в некоторых южных регионах страны цена кВтч для относительно небольших потребителей, к коим, как правило, относится большинство объектов ритейла, составляет 7-8, а иногда и 9 рублей. Цена в 5-7 рублей за кВтч наблюдается практически повсеместно. Каким образом она формируется, почему она постоянно растет?

Как известно в нулевых в электроэнергетике прошла рыночная реформа, широко известная как "реформа Чубайса". В это время и в последующие годы были сформированы основные принципы ценообразования на электроэнергию на оптовом и розничных рынках. В целом традиционная модель рынка энергоснабжения имеет ярко выраженные оптовый и розничные сегменты, физические потоки электроэнергии, вырабатываемой на электростанциях, направляются по сетям различного назначения (магистральным и распределительным, территориальным) в сторону потребителей. Крупные потребители приобретают электроэнергию на оптовом рынке, а более мелкие, массовые – на розничных у энергосбытовых компаний и, очень редко, у небольших так называемых розничных электростанций напрямую (об этом мы еще поговорим подробнее). Электрические сети отделены и от производства и от продажи электроэнергии законодательно и осуществляют транспортные функции. Конечная цена, которую платят розничные потребители (а подавляющее большинство объектов ритейла являются именно розничными потребителями), включает в себя все составляющие: стоимость производства электроэнергии, ее транспортировку по сетям, сбытовые надбавки, а также инфраструктурные платежи, связанные с организацией и управлением рынка. Для объектов массового ритейла стоимость электроэнергии разбивается примерно в следующих пропорциях – около 50%-60% стоимость генерации на электростанциях, 40% - стоимость доставки по электросетям, и 10% – это сбыт и прочие платежи, которые составляют доли процента. Конечно, есть особенности – крупные торговые центры и магазины, скажем, платят большую долю генерации и меньшую в части доставки, а стрит ритейл наоборот, но в целом это примерно так.

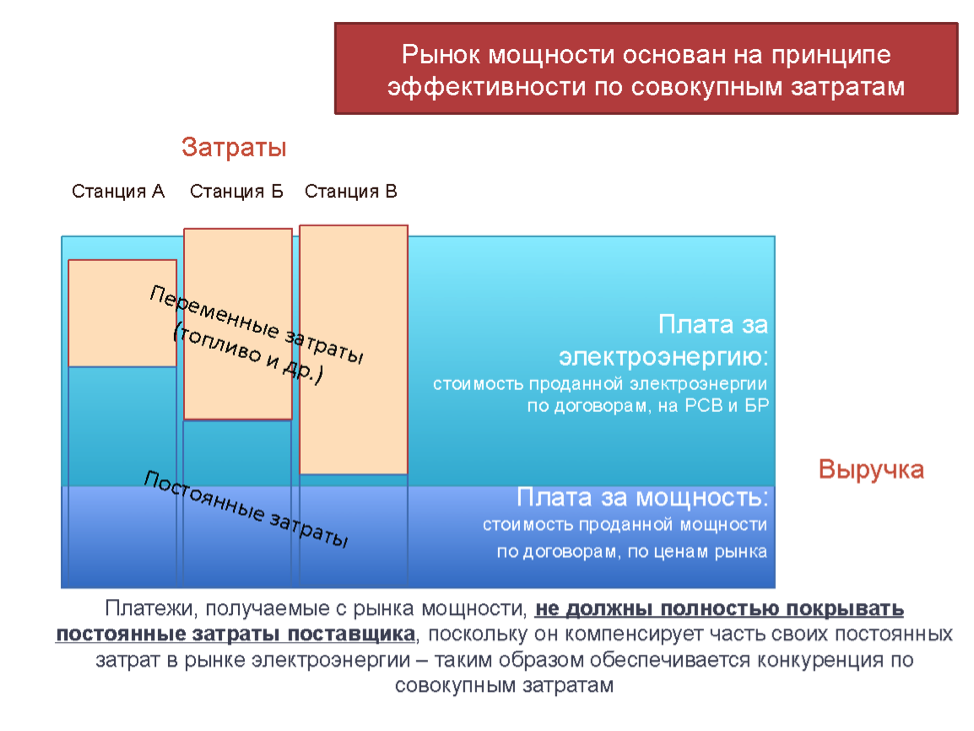

Внутри стоимости производства электроэнергии на электростанциях также есть разбивка на две составляющих – собственно на привычную нам электроэнергию, измеряемую в объеме – в кВтч, ( то есть сколько электроэнергии в кВт было потреблено за один час), и мощность – в данном контексте готовность к выработке электроэнергии в данный момент времени. Мощность в некотором смысле аналог емкости магазина, не случайно по-английски она так и называется capacity – емкость. То есть электростанции получают плату не только за факт выработки и отпуска электроэнергии в сеть, которая затем доставляет ее потребителям на их устройства ( холодильники, вентиляцию, подъемники, лампы освещения, кондиционеры и т.д.), но и за ГОТОВНОСТЬ к выработке электроэнергии. Это аналог того, как если бы покупатели в магазине платили некую фиксированную плату за то, что магазин в принципе существует в их районе, независимо от того, покупают они в нем продукты или нет. Почему это так устроено на рынке электроэнергии – довольно длинная и профессиональная история, но если в двух словах, то это связано с особенностью электроэнергии как товара, который нельзя (пока!!!) хранить в промышленных масштабах, он потребляется мгновенно в момент производства. Соответственно, в связи с тем, что само потребление электроэнергии носит неравномерный характер в течение суток и сезонов, а также существует вероятность выхода из строя какого-то количества генерирующих мощностей, необходимо поддерживать некий максимальный объем генерации в готовности – чтобы в любой момент времени с заданной надежностью обеспечить электроэнергией "всех желающих", в том числе в рамках прогноза спроса таких "желающих" на несколько лет вперед. Вот для этого и введено понятие мощности как товара на специализированном рынке, который имеет отдельные правила и регламенты. Туда – в стоимость мощности – у нас включают множество составляющих – помимо очевидной, описанной выше, там есть плата, компенсирующая владельцам генерации инвестиции в строительство новых электростанций с предустановленными параметрами по доходности (очень привлекательной!!!), предельным капексам (достаточно высоким) и срокам таких платежей, заведомо превышающим сроки окупаемости; там также есть доплаты за финансирование энергостроек на Дальнем Востоке, в Крыму, в Калининграде, надбавки за ВИЭ и многое другое.

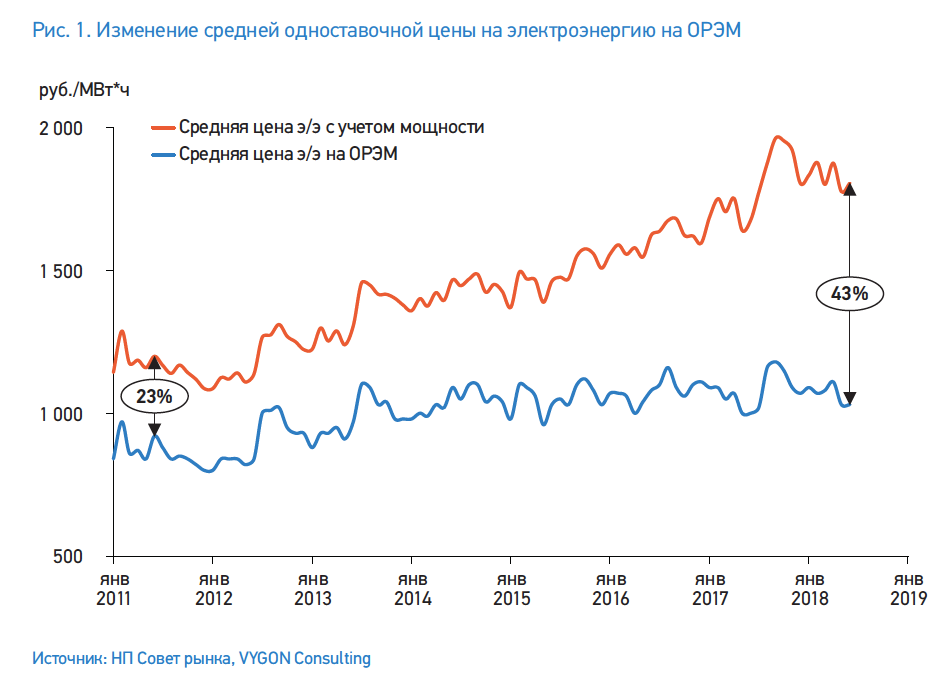

Одна программа, пролоббированная собственниками крупных электростанций ( а это во основном госкомпании) сменяет другую, но нагрузка на потребителей, связанная с платежами за мощность постоянно растет. Сегодня она уже приближается к 50% в стоимости производства электроэнергии, и что важно – она очень мало коррелируется с реальным спросом на электроэнергию в целом и на мощность в частности. Это, по большой части, административная нагрузка, и, к сожалению, именно она, в последние годы и в ближайшей перспективе будет определять дальнейший рост цен на электроэнергию, в том числе для ритейла. В январе 2019 года Правительством России было принято Постановление №43, запускающее масштабную программу модернизации существующих энергомощностей на крупных станциях, в основном тепловых. Она потребует от потребителей платежей в объеме до 8 трлн. рублей, а рассчитана на срок до 2047 года. Это Постановление, наряду с некоторыми другими нормативными актами определило стратегию в этой сфере на долгие годы вперед, внесло ясность в приоритеты, которым будет следовать Правительство в области цен на электроэнергию. Все это сопровождается официальными заявлениями о том, что рост цен не превысит плановую инфляцию, однако это не совсем так, или совсем не так. В настоящее время рост цен на мощность превышает инфляцию в 2-3 раза и это будет продолжаться до 2024 года как минимум. В дальнейшем, с этой "горки" Правительство обещает рост по инфляции, но веры в это никакой нет, поскольку имеющиеся планы по строительству новых мощностей, выводу из работы старых и многие другие факторы указывают, что в рост цен по инфляции не уложится. Здесь больше про то, "как считать". И все мы знаем, как это "считается" в официальной статистике.

Что же с этим делать? Есть ли выход? Об этом мы и поговорим в наших следующих публикациях.

Ольга Абрамова, «Лемана ПРО»: «В ребрендинге СТМ мы решили начать с чистого листа»

Как изменились собственные марки ритейлера и как воспринимают проект покупатели и поставщики.

Новость от компании: