на новости ритейла

Получайте новости

индустрии ритейла первым!

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Топ-10 FMCG-сетей обеспечили 17% оборота розничной торговли РФ в 2018 году

Начиная с 2015 г., в сегменте FMCG-ритейла заметно ускорилась ротация игроков: с рынка начали уходить как небольшие и средние, так и крупные компании. Консолидаторами выступают главным образом федеральные сети (X5 Retail Group, «Лента», «Магнит» и др.), к которым переходят права аренды торговых помещений закрывшихся сетей. При этом все игроки FMCG-ритейла стали более осмотрительны при выборе локаций для новых торговых точек, предпочитая снизить темпы открытия новых магазинов. Оптимизация существующей торговой сети свойственна как для крупных, так и для небольших ритейлеров. В целом для российского FMCG-ритейла характерны замедление экспансии крупных сетей, темпов прироста выручки и чистой прибыли, LFL-показателей.

В 2016 г. на долю топ-10 ритейлеров приходилось около 16% совокупного оборота российской розничной торговли, в 2017 г., по уточненным данным, доля десяти крупнейших сетей превысила 16%, по оценке аналитиков M.A. Research. По данным аналитического обзора M.A. Research "Российский FMCG-ритейл в 2018 г. и прогноз на 2019-2024 гг.", в 2018 г. доля топ-10 FMCG-сетей составила около 17% в обороте розничной торговли РФ, увеличившись на 0,6 процентных пункта. Причина замедления роста доли десяти крупнейших FMCG-сетей – падение темпов выручки «МЕТРО» и «Ашан», замедление темпов выручки у крупных российских сетей.

Темпы прироста выручки десяти крупнейших FMCG-сетей в 2018 году выросли на 10,1 процента. Фактически темпы прироста десятки крупнейших ритейлеров оказались ниже темпов прироста сетевой FMCG-розницы в целом (+12,7% в 2018 г.), драйверами рынка стали средние по размеру выручки сети и некоторые крупные сети.

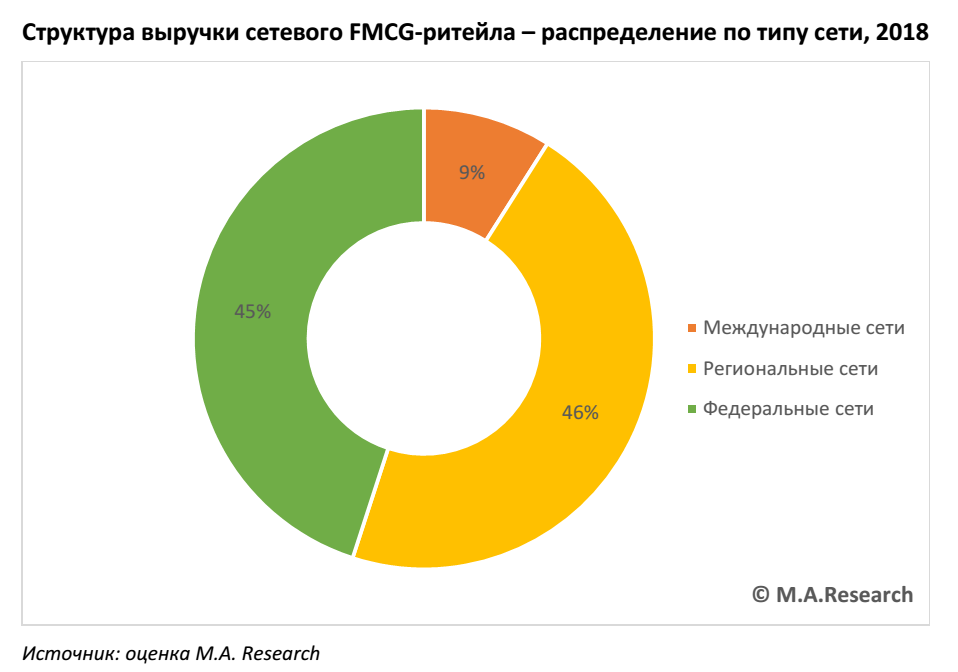

Начиная с 2008 г., на российском рынке сетевой продовольственной розницы доминировали федеральные операторы, обеспечивающие около 47-48% оборота торговых сетей. Однако в 2018 г., по предварительной оценке M.A. Research, федеральные сети сформировали 45% рынка сетевого FMCG-ритейла в РФ, в то время как доля региональных операторов выросла до 46%.

Иностранные операторы, продолжают снижать свою долю на рынке, в 2018 г. показатель составил 9% против 11% в 2017 году. Темпы прироста выручки международных сетей в 2016-2017 гг. были ниже среднерыночных, а в 2018 г. динамика суммарной выручки международных сетей была отрицательной (-3,1%). Продовольственное эмбарго сильно ослабило позиции международных игроков, по темпам открытия новых магазинов они также сильно отстали от своих конкурентов. «Ашан» решил отказаться от дисконтной модели, что дополнительно ухудшило его финансовые показатели. «МЕТРО» долгое время не открывала новых торговых центров.

Региональные FMCG-сети наиболее многочисленны и разнообразны по объему выручки и количеству магазинов. Среди них есть крупные сети, входящие в топ-10 и топ-15 торговых сетей, но большая часть сетей насчитывает порядка 5-20 магазинов небольшого формата.

В 2019-2020 гг. темпы прироста выручки у FMCG-сетей замедлятся за счет низкого потребительского спроса на фоне слабого роста доходов и высокой инфляции. Учитывая прогнозы Минфина и Минэкономразвития, до конца 2020 года российской экономике предстоит существовать в условиях ограниченного роста, что не улучшит ситуацию на потребительском рынке.

Статья подготовлена по результатам исследования M.A.Research "Российский FMCG-ритейл в 2018 г. и прогноз на 2019-2024 гг.".

Как склад помогает селлеру расти, не платить за воздух, не тратиться на штрафы и брак и не думать о логистике.

Новость от компании: