Прошлый год стал для российского FMCG-ритейла переломным во всех отношениях – на первый план вышли диджитализация, внедрение новых технологий и проблемы кибербезопасности, при этом ритейлеры работали в условиях стабильно низкого платежеспособного спроса и усиливающегося давления со стороны государства. Длительные негативные тренды привели к снижению операционных и финансовых показателей у большинства крупных FMCG-сетей, банкротству компаний и фактическому переделу ряда региональных рынков.

В 2006-2015 гг., по данным Росстата, розничная и оптовая торговля формировала порядка 16-18% произведенного ВВП, однако в 2016 г. вклад сектора в валовую стоимость произведенного ВВП в рыночных ценах составил 14,4%, что обусловлено низкими темпами роста розничной торговли, вызвавшими отставание от других отраслей экономики. В 2018-2020 гг. аналитики ожидают умеренного роста показателя, однако докризисных значений достичь не удастся. Начиная со второго квартала 2017 г., оборот розничной торговли начал расти. По предварительным данным Росстата, в 2017 г. показатель достиг 29804,0 млрд руб. против 28317,3 млрд руб. в 2016 году. В 2018 г. Внешэкономбанк ожидает прироста розничной торговли на 1,6% — это почти вдвое ниже показателя, рассчитанного Минэкономразвития (+2,6% в базовом сценарии прогноза), при этом потребительский спрос в ближайшие годы не будет драйвером роста ВВП.

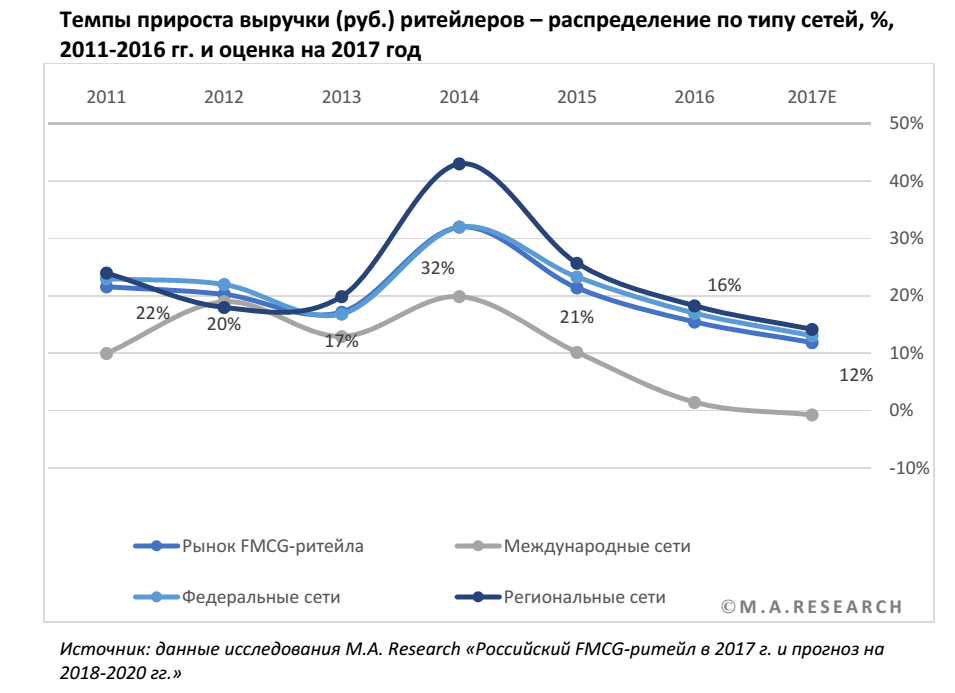

В топ-15 FMCG-ритейлеров произошли изменения – с рынка ушла одна из старейших российских продовольственных сетей «Седьмой Континент». В 2016-2017 гг. темпы прироста выручки у большинства FMCG-сетей из топ-15, продолжили замедляться, а у компаний «Ашан» и «Холидей» в 2016 г. динамика выручки была отрицательной.

С каждым годом сильнее ощущается влияние высоких технологий на FMCG-розницу, растет число интернет-магазинов, меняются способы покупки и оплаты товаров. По мнению аналитиков M.A. Research, данная тенденция останется определяющей для российского рынка в течение ближайших 5-7 лет. Пока что российский сегмент FMCG e-commerce еще очень мал (по данным АКИТ , в первом полугодии 2017 г. доля продуктов питания составила 1% оборота российского рынка Интернет-торговли), однако продажи в категории растут, что говорит о хороших перспективах сегмента в ближайшем будущем.

Интересно отметить, что мировой рынок онлайн-продаж товаров FMCG в 2016 г. вырос на 26%, увеличившись на 53% в Китае и на 40% - в Южной Корее (данные Kantar World panel). Учитывая предпосылки к росту данного сегмента FMCG в России, в долгосрочной перспективе можно ожидать роста доли онлайн-продаж FMCG до 10-12 процентов от общего объема продаж товаров FMCG в РФ.

Продолжается процесс автоматизации ритейла – крупные сети находятся на стадии оптимизации внедренных ИТ-решений, средние по размеру выручки сети продолжают оптимизацию основных бизнес-процессов, а небольшие компании начали более активно внедрять ИТ-решения. Наиболее популярными направлениями автоматизации сейчас являются внедрение касс самообслуживание покупателей (self-checkout) и складское хранение, поставка и транспортировка грузов, программы лояльности и изучение потребительского поведения. Введение обязательных онлайн-касс стало одним из значительных событий 2017 года для российского ритейла, в частности, для FMCG-сегмента. Отметим, что эксплуатация онлайн-касс уже выявила ряд проблем, связанных с работой устройств и безопасностью передачи данных, которые предстоит решить ритейлерам в 2018-2019 годах.

В 2018-2020 гг. основными драйверами развития рынка FMCG-ритейла станут восстановление потребительского спроса вследствие роста доходов, снижение ставок ипотечного и потребительского кредитования, умеренный рост потребительских цен и стабильная инфляция. Продолжающаяся консолидация изменит соотношение сил на региональных рынках – федеральные FMCG-сети продолжат увеличивать долю в обороте розничного товарооборота за счет вымывания небольших и средних торговых сетей.

По оценке M.A. Research, возможны два сценария развития рынка сетевого FMCG-ритейла. Первый сценарий, базовый, предполагает замедление динамики рынка до 14% в 2018 г. с последующим увеличением до 16-17% по итогам 2020 года вследствие роста экономики и оживления потребительского спроса, внедрения новых технологий, повышающих производительность труда, укрупнения рынка и экспансии FMCG-сетей в отдаленные регионы РФ. Объем инвестиций в отрасль будет расти, что позволит ритейлерам ускорить темпы развития и улучшить динамику операционных и финансовых показателей.

Второй сценарий, консервативный, предполагает 12-процентный рост оборота сетевой продовольственной розницы в 2018 г., что соответствует уровню 2017 года. В 2019-2020 годах темпы прироста не превысят 13,5%. Консервативный вариант рассматривает развитие экономики в условиях более низкой динамики цен на нефть и природный газ. Потребительский спрос останется на низком уровне, сдерживаемый слабым ростом доходов на фоне роста задолженности по кредитам и слабого роста реальных доходов населения. Данные факторы, в свою очередь, будут сдерживать развитие рынка FMCG-ритейла. Объемы инвестиций будут меньше, чем планировалось, внедрение новых технологий замедлится, что будет сдерживать экспансию ритейлеров.

Статья подготовлена о результатам собственного ежегодного исследования агентства M.A.Research «Российский FMCG-ритейл в 2017 г. и прогноз на 2018-2020 гг.».

{kind=link}