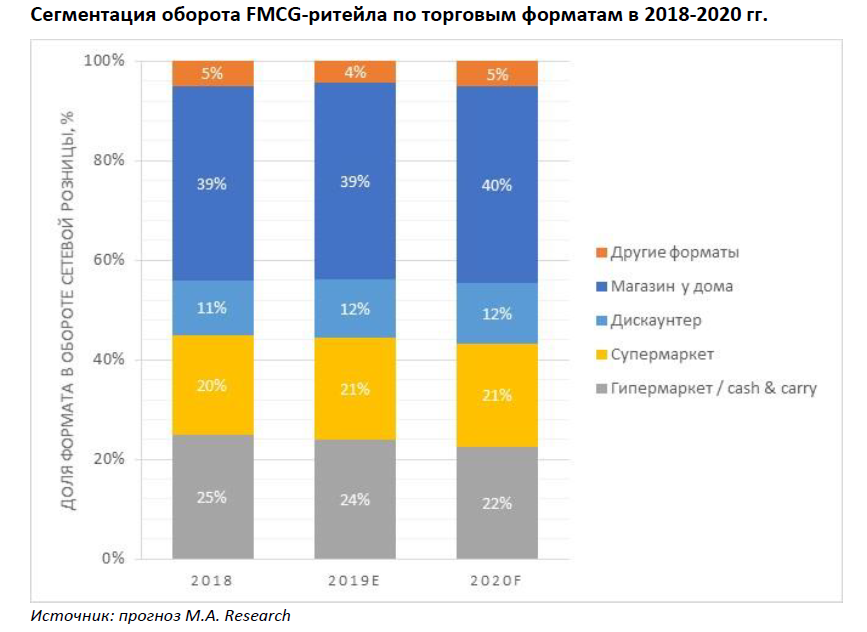

Наиболее насыщенным с точки зрения количества магазинов остается формат «у дома», доля которых в обороте сетевой FMCG-розницы приблизилась к 40%. в среднесрочной перспективе доля магазинов шаговой доступности будет стабильной, оставаясь на уровне 40-42%. В данном формате наиболее высокий уровень конкуренции, крове того, к концу 2019 г. заметно выросла обеспеченность населения магазинами шаговой доступности, поэтому в течение прогнозного периода темпы открытия новых магазинов будут замедляться.

В 2018-2019 гг. начало расти число FMCG-дискаунтеров, что обусловлено снижением доходов населения на фоне роста обязательных платежей и розничных цен на товары и услуги. В 2019-2020 гг. аналитики M.A. Research ожидают умеренного роста дискаунтеров за счет активной экспансии и улучшения LFL-показателей. Доля дискаунтеров в 2019-2020 гг. будет колебаться в пределах 11-12 процентов.

Доля супермаркетов (включая минимаркеты и минимаркеты на АЗС) по итогам 2019 продолжит расти, что обусловлено более активным развитием супермаркетов лидеров рынка и крупных сетей. В 2019-2020 гг. доля супермаркетов будет стабильна, оставаясь на уровне 20-21 процента.

В 2018 г. доля крупноформатной розницы снизилась, составив 25%, в 2019-2020 гг. показатель будет снижаться, составив около 22% в 2022 году при сохранении текущих тенденций. Крупноформатная розница наиболее уязвима из-за размера инвестиций, требующихся для ее развития. Растет популярность «компактных гипермаркетов», площадь которых иногда в 2-2,5 раза меньше площади стандартного объекта такого формата. Компактные гипермаркеты открывают «Лента», «Магнит», «Маяк», омские компании «Холлифуд» и «Новатор», хабаровская ГК «Невада», в 2018 г. открыли гипермаркеты и cash&carry меньшего формата сети «Глобус» и «Зельгрос». Падает популярность больших магазинов у покупателей, поскольку меняется модель потребления – покупатели не готовы тратить много времени на поездки и закупки в больших магазинах.

По-прежнему актуальной остается проблема дефицита торговых площадок и участков для строительства, конкуренция в стрит-ритейле с каждым годом становится все агрессивнее. В 2016-2018 гг. стала популярной не продажа сетей, а переуступка или продажа прав аренды торговых помещений, причем новыми арендаторами выступают как федеральные, так и крупные региональные ритейлеры.

В среднесрочной перспективе основным остается эконом-формат со средним уровнем наценки и оптимизированным ассортиментом. Магазины шаговой доступности со значительной долей fresh в ассортименте и расширенным предложением в низкоценовом сегменте; жесткие дискаунтеры с минимальной наценкой и долей товаров под СТМ на уровне 70-80%; гипермаркеты с широким ассортиментом товаров и расширенным предложением товаров по специальным ценам – во многом успех того или иного формата будет зависеть от региона, уровня покупательной способности, индивидуальных предпочтений покупателей. Кроме того, популярностью пользуются нишевые проекты, однако они редко вырастают в крупные сети из-за особенностей бизнес-модели.

Основным условием для успешного развития современной торговли остается уровень развития логистики. Флагманами здесь являются крупные торговые сети и дистрибьюторы, открывающие новые распределительные центры в ключевых для развития регионах, а также операторы онлайн-торговли, постепенно занимающие все более заметное положение на рынке. Уровень централизации поставок в FMCG-ритейле постепенно растет, в крупных компаниях он уже приблизился к 90-98%. Однако в небольших сетях он по-прежнему остается довольно низким, не превышая 45-50%.

Статья подготовлена по результатам исследования M.A.Research "Российский FMCG-ритейл в 2018 г. и прогноз на 2019-2024 гг.".

{kind=link}