За прошедший месяц средняя арендная ставка снизилась на 1% и составила 600$/кв.м/год.

|

Все сегменты |

Количество |

Суммарная ГАП, млн. $ |

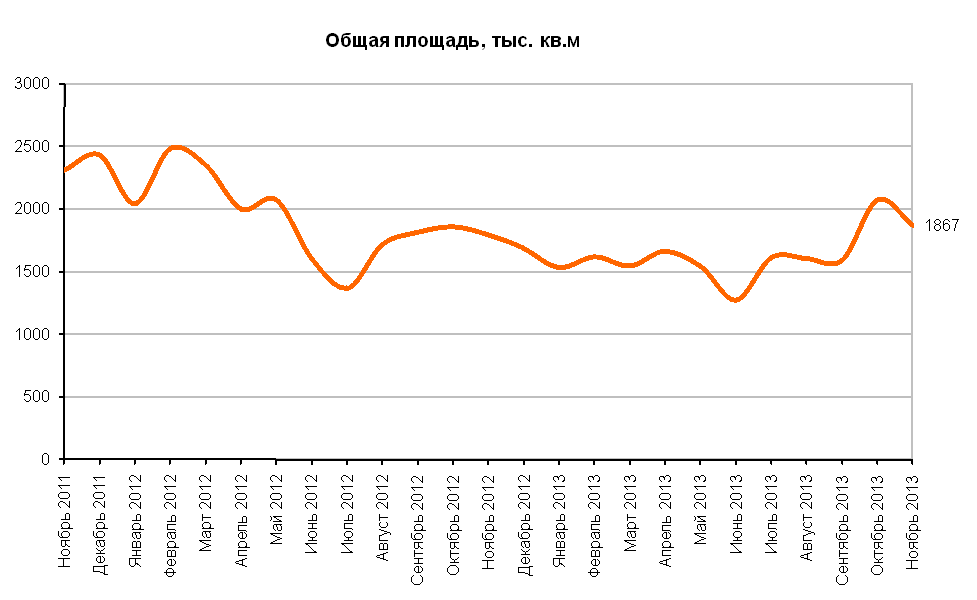

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

3 106 |

952 |

1 867 |

0,60 |

600 |

|

к октябрю 2013 |

− 9% |

− 12% |

− 10% |

− 1% |

− 1% |

|

к ноябрю 2012 |

+ 31% |

+ 13% |

+ 4% |

− 21% |

+ 4% |

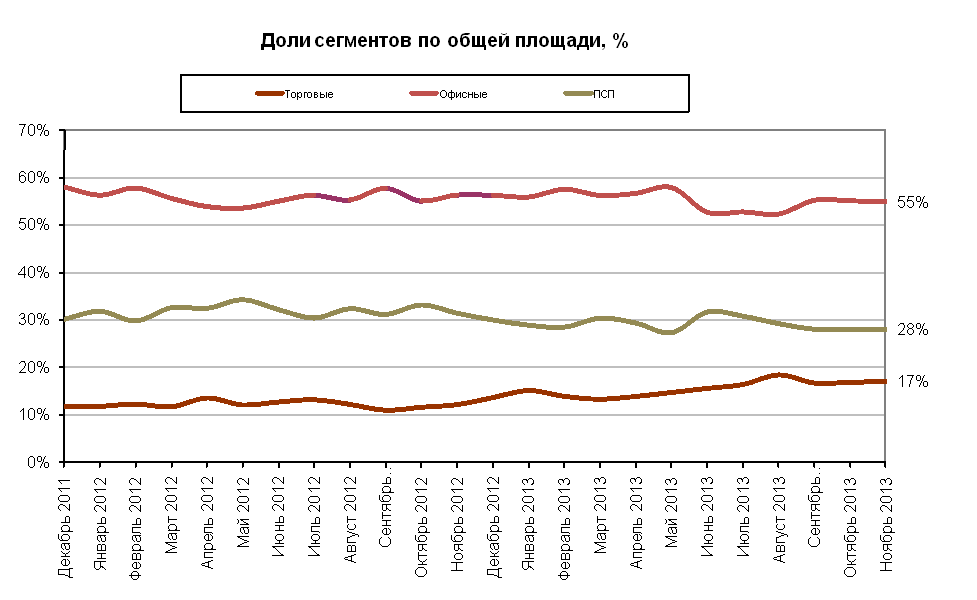

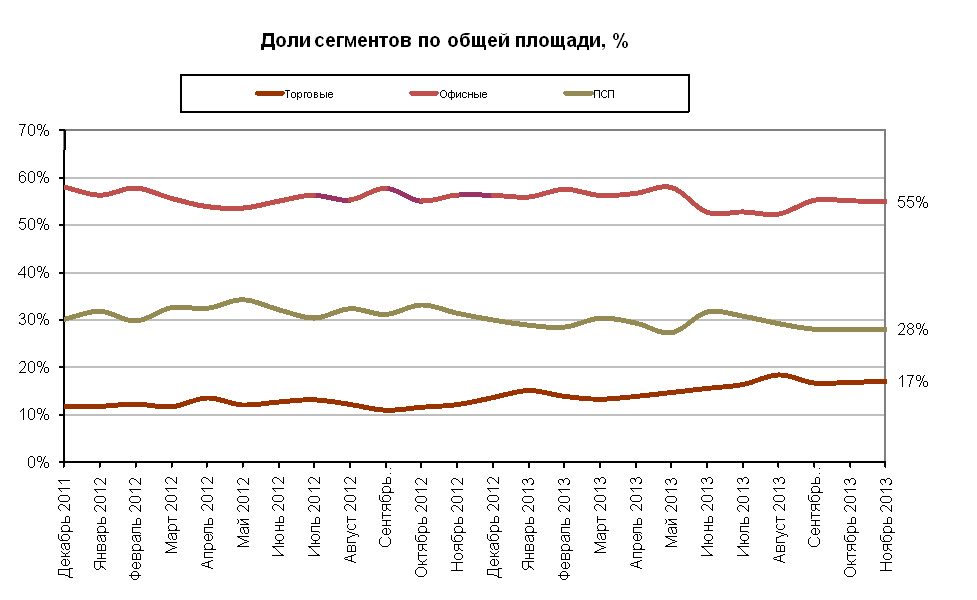

Лидером по объему предложения в ноябре традиционно остаются офисные помещения, объем которых по площади составляет 55%. Далее идут производственно-складские (28%) и торговые помещения (17%).

Торговая недвижимость

В ноябре 2013 года в аренду предлагалось 702 объекта площадью 318 тыс.кв.м. Количество торговых объектов сократилось на 8%, а их общая площадь – на 9%.

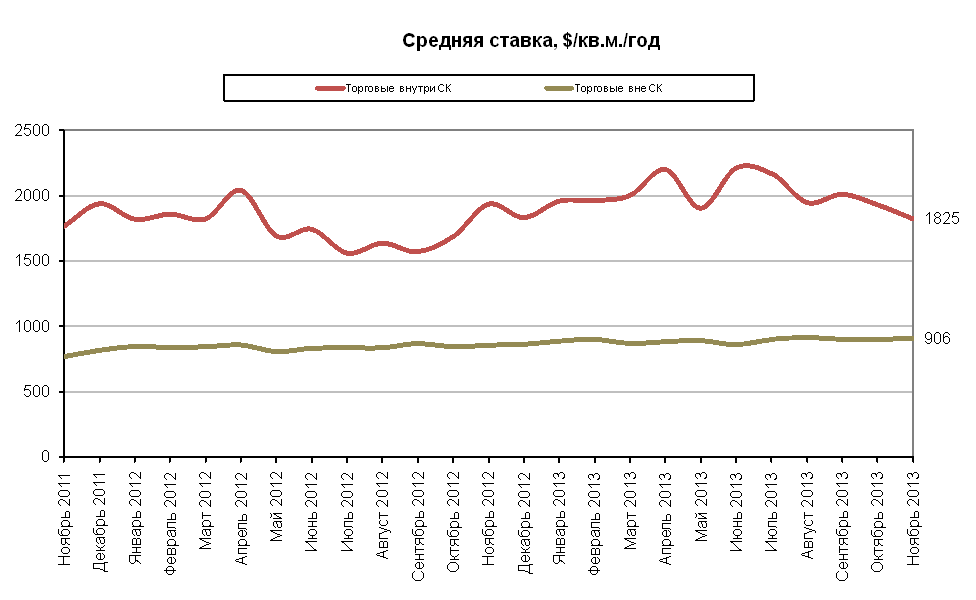

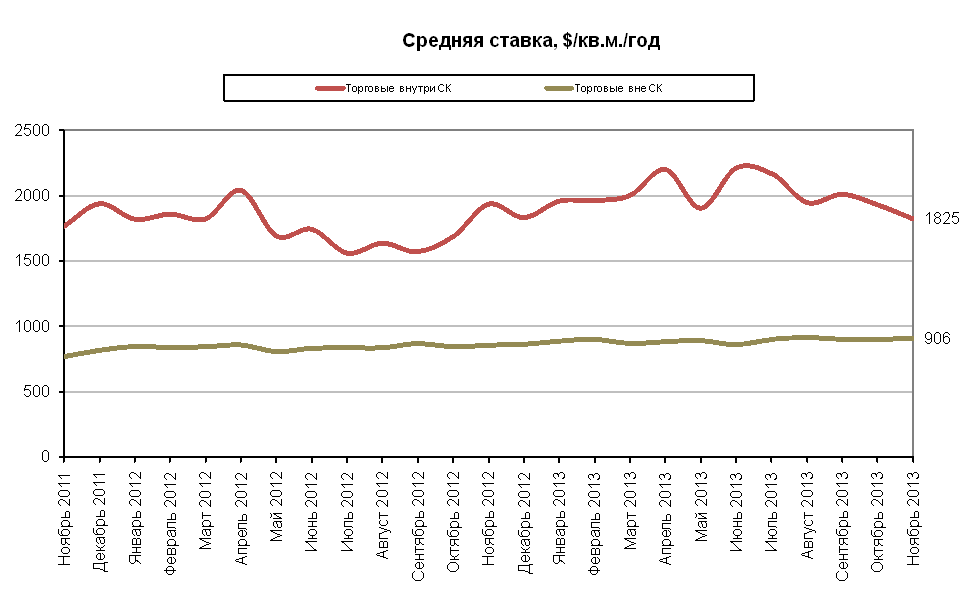

В ноябре внутри Садового Кольца экспонировалось 86 помещений общей площадью 32 тыс.кв.м, что на 11% ниже октября по количеству и на 4% – по общей площади. Средняя ставка аренды по данным объектам за месяц снизилась на 6% и составила 1 825 $/кв.м/год. Снижение ставки объясняется завершением экспонирования таких дорогих объектов как помещения на Цветном бульваре (143 кв.м., 4 108 $/кв.м/год), ул.Тверская (56 кв.м., 4 736 $/кв.м/год), ул.Валовая (80 кв.м., 4 926 $/кв.м/год).

Количество торговых объектов, предлагаемых в аренду за пределами центра, уменьшилось на 7%, их общая площадь – на 9%, объем предложения составил 616 помещений общей площадью 286 тыс.кв.м. Средняя ставка по выросла на 1% и составила 906$/кв.м/год.

|

Значение |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

Торговые внутри СК | |||||

|

|

86 |

53 |

32 |

0,37 |

1 825 |

|

к октябрю 2013 |

− 11% |

− 13% |

− 4% |

+ 8% |

− 6% |

|

к ноябрю 2012 |

+ 30% |

+ 80% |

+ 94% |

+ 49% |

− 6% |

|

Торговые вне СК | |||||

|

|

616 |

199 |

286 |

0,46 |

906 |

|

к октябрю 2013 |

− 7% |

− 13% |

− 9% |

− 3% |

+ 1% |

|

к ноябрю 2012 |

+ 53% |

+ 36% |

+ 42% |

− 7% |

+ 6% |

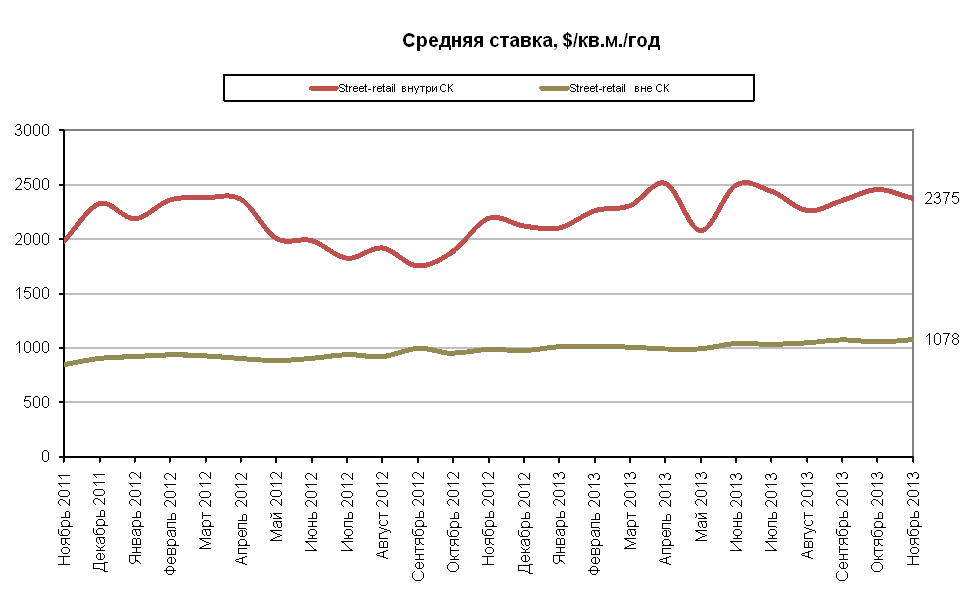

Street-retail

Объем предложения по торговым помещениям формата street-retail в ноябре по количеству снизился на 3%, а по общей площади – на 18%. Всего в ноябре экспонировалось 250 объектов общей площадью 59 тыс.кв.м., из них 43 объекта предлагалось в центре и 207 объектов – за пределами Садового Кольца.

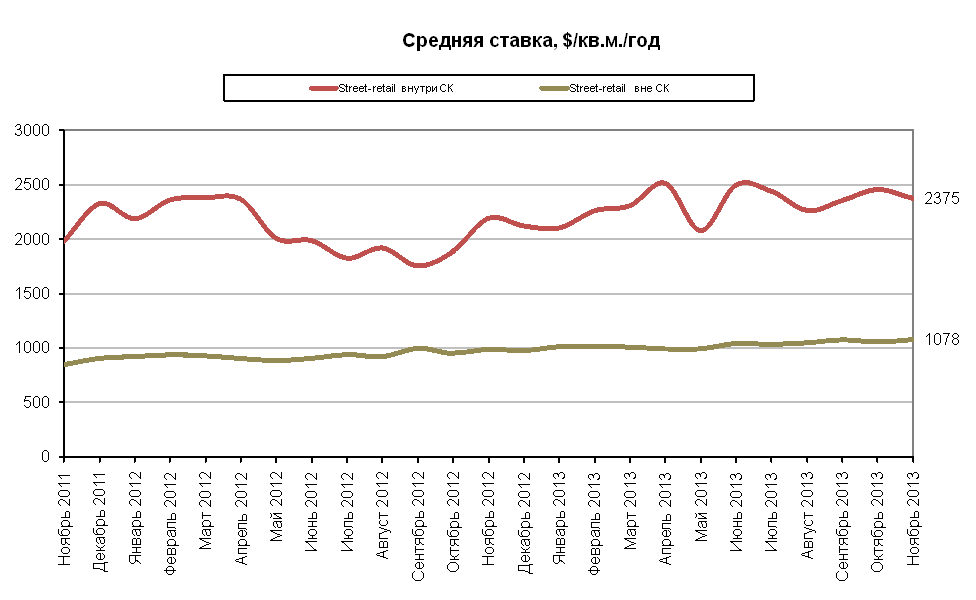

Объем предложения в центре по сравнению с октябрем уменьшился на 10% по количеству и на 13% по общей площади. Средняя ставка аренды по данным объектам cнизилась на 3% и составила 2 375 $/кв.м./год. Снижение ставки было связано, в частности, с завершением экспонирования двух дорогих объектов на ул.Тверская (56 кв.м, 4736 $/кв.м/год и 421 кв.м, 5905 $/кв.м/год).

Объем предложения за пределами Садового Кольца по количеству уменьшился на 2%, а по общей площади – на 20%. Средняя арендная ставка выросла на 2% и составила 1078 $/кв.м/год. Рост во многом был связан с выходом на рынок нескольких дорогих объектов – на ул.Автозаводской (55 кв.м, 3628 $/кв.м/год), Химкинском бульваре (67 кв.м, 3796 $/кв.м/год) и Ленинском проспекте (95 кв.м, 3995 $/кв.м/год).

|

Значение |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

Street-retail внутри СК | |||||

|

|

43 |

31 |

13 |

0,31 |

2 375 |

|

к октябрю 2013 |

− 10% |

− 18% |

− 13% |

− 3% |

− 3% |

|

к ноябрю 2012 |

+ 8% |

+ 49% |

+ 35% |

+ 26% |

+ 8% |

|

Street-retail вне СК | |||||

|

значение |

207 |

41 |

45 |

0,22 |

1 078 |

|

к октябрю 2013 |

− 2% |

− 24% |

− 20% |

− 18% |

+ 2% |

|

к ноябрю 2012 |

+ 46% |

+ 18% |

+ 3% |

− 29% |

+ 9% |

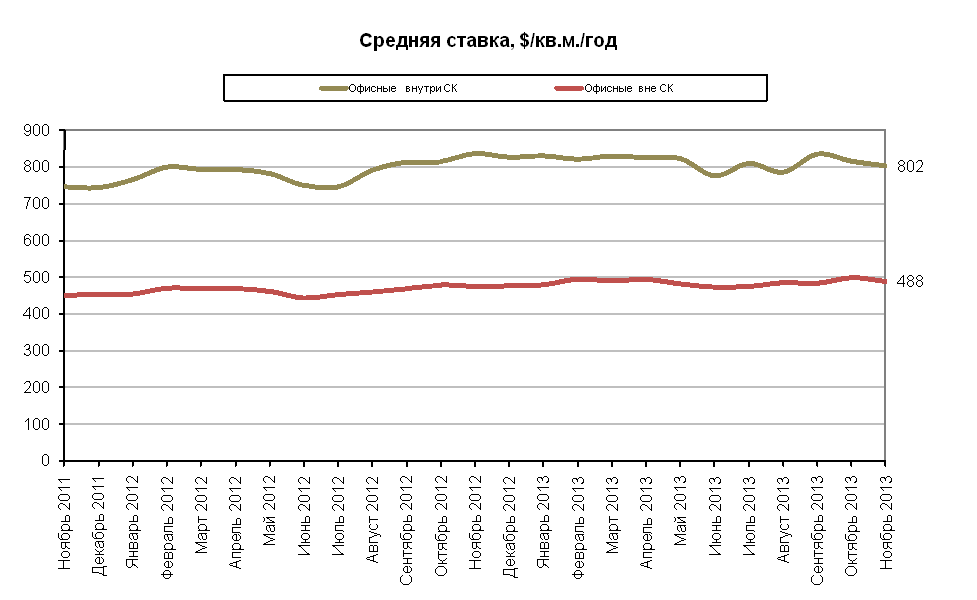

Офисная недвижимость

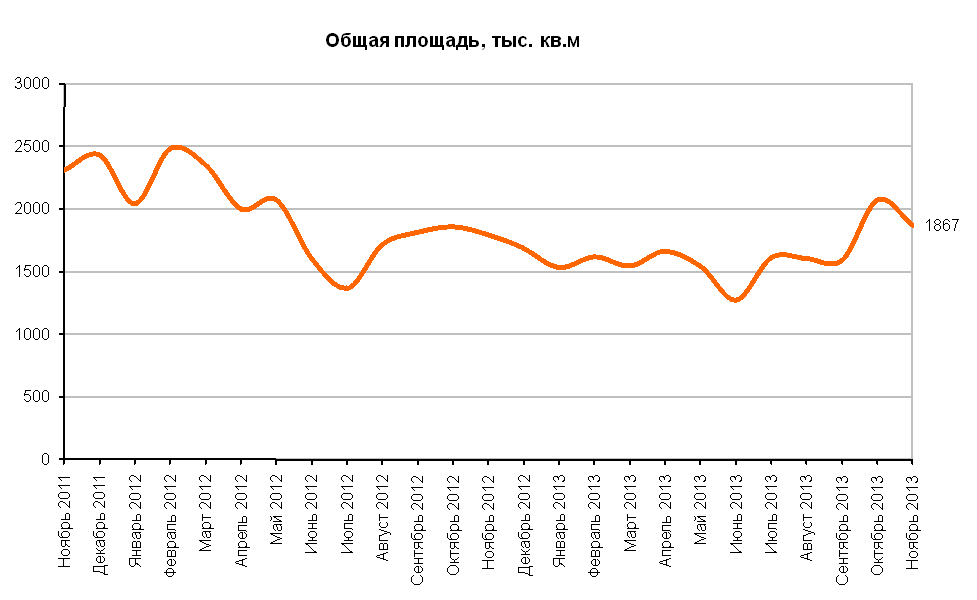

Уменьшившись на 8% по количеству и на 10% по общей площади, объем предложения офисных объектов в аренду в ноябре 2013 г. составил 1 933 объекта общей площадью 1025 тыс.кв.м.

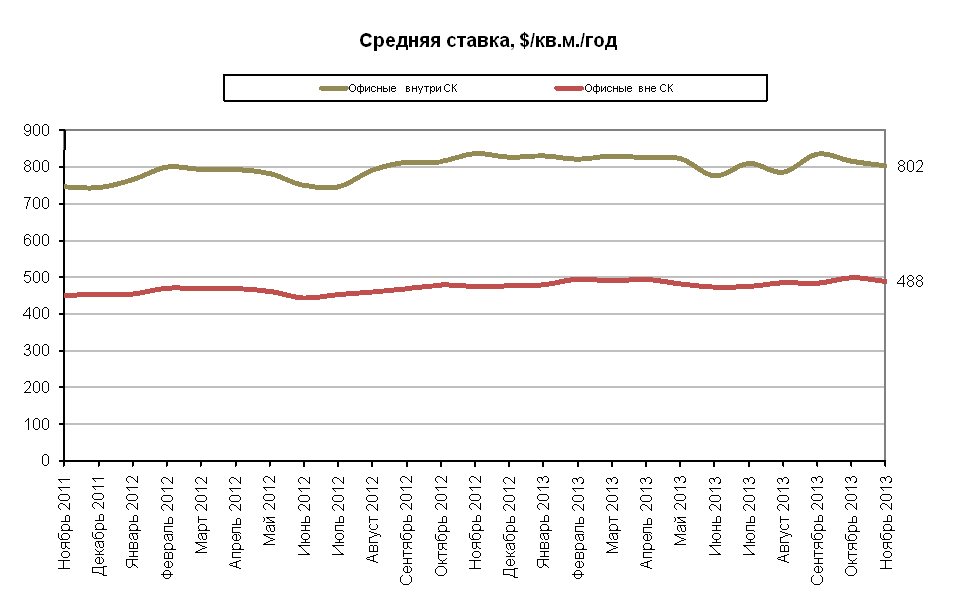

За месяц количество офисных объектов в центре уменьшилось на 12%, их общая площадь – на 6%. Средняя арендная ставка снизилась на 2% и составила 802 $/кв.м/год, прежде всего, за счет изменения структуры предложения – доля объектов со ставками выше 800$/кв.м/год снизилась с 46% в октябре до 44% в ноябре.

За пределами Садового Кольца объем предложения по количеству уменьшился на 7%, а по общей площади – на 11%. Средняя ставка по таким помещениям снизилась на 2% – до 488/кв.м/год. Доля объектов со ставками выше 500$/кв.м/год снизилась с 37% в октябре до 36% в ноябре.

|

значение |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

Офисные внутри СК | |||||

|

|

340 |

166 |

191 |

0,56 |

802 |

|

к октябрю 2013 |

− 12% |

− 6% |

− 6% |

+ 7% |

− 2% |

|

к ноябрю 2012 |

+ 28% |

+ 14% |

+ 14% |

− 11% |

− 4% |

|

Офисные вне СК | |||||

|

|

1 593 |

428 |

834 |

0,52 |

488 |

|

к октябрю 2013 |

− 7% |

− 13% |

− 11% |

− 4% |

− 2% |

|

к ноябрю 2012 |

+ 30% |

+ 5% |

− 1% |

− 24% |

+ 3% |

Производственно-складские помещения

Объем предложения производственно-складских объектов в ноябре 2013 г. составил 471 объект общей площадью 525 тыс.кв.м, уменьшившись за месяц на 12% по количеству и на 10% по общей площади.

Средняя ставка в ноябре снизилась на 3% и составила 207$/кв.м/год. Доля объектов со ставками выше 200$/кв.м/год снизилась с 47% в октябре до 45% в ноябре.

|

ПСП |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

471 |

106 |

525 |

1,11 |

207 |

|

к октябрю 2013 |

− 12% |

− 12% |

− 10% |

+ 2% |

− 3% |

|

к ноябрю 2012 |

+ 16% |

− 6% |

− 7% |

− 20% |

− 1% |

{kind=link}