Зимой 2014 года впервые за семь лет наблюдений Ромир произошло сезонное снижение повседневных расходов россиян на покупку продуктов питания и непродовольственных товаров повседневного спроса–на 2% в номинальном и на 8% в реальном (с учетом инфляции) выражении. Однако за три года номинальный рост составил 25%, а реальный – около 3%. А за пять лет номинальные расходы выросли на 74%, реальные же–более чем на 20%. Номинальный рост повседневных расходов за пять лет в точности совпал с номинальным ростом заработной платы за этот период. А доля повседневных расходов в совокупных доходах россиян вернулась к уровню 2008 года.

Сокращение номинальных расходов

По данным исследовательского холдинга Ромир, полученным на основе данных панели домашних хозяйств *Romir Household Panel, зимой 2013-2014 года расходы на приобретение продуктов питания и непродовольственных товаров повседневного спроса сократились в номинальном выражении на 2% по сравнению с зимой 2012-2013 года. С учетом инфляции потребительского рынка (6,5% за год, по данным Росстата) можно говорить о сокращении реального повседневного потребления примерно на 8%. Такое происходит впервые за весь период наблюдений Ромир (с 2007 года) и, скорее всего, впервые за последние 15 лет.

Первое объяснение такого резкого снижения потребительской активности – стагнация в экономике, угроза экономического спада, снижение курса национальной валюты к доллару и евро. Однако это объяснение не выдерживает проверки историческими аналогиями.

Зимой 2008-2009 года рубль снизился к доллару и евро сильнее, чем нынешней зимой. В экономике наблюдалась не стагнация, а реальный спад в 8% по ВВП и 12% по промышленному производству. Резко, более чем в 1,5 раза, возросла тогда безработица. Темпы роста заработной платы и доходов населения снизились до нуля (только с весны они стали расти в номинальном выражении). А вот повседневное потребление той зимой выросло на 27% в номинальном и более чем на 10% в реальном выражении по сравнению с благополучной зимой 2007-2008 года.

Так, в условиях реального, а не придуманного экономического кризиса население старалось защитить хотя бы достигнутый к тому времени уровень своего повседневного потребления. Сегодня же мы имеем снижение потребительской активности на 2% в номинальном выражении на фоне роста номинальных доходов потребителей на 11% к соответствующему периоду предыдущего года. Так, к примеру, средняя заработная плата (по данным Росстата) в январе 2014 составляла 29 тыс. руб., а в январе 2013 – 26 тыс. руб.

Очевидно, у этого феномена должно быть какое-то другое объяснение. Возможно, его удастся получить, если взглянуть на более длительный исторический период, чем один год. За три года (по сравнению с зимой 2010-2011 года) номинальные расходы на покупку повседневных товаров выросли на 25%, что примерно на 3 процентных пункта выше роста потребительских цен за этот период. Таким образом, можно сделать вывод о том, что повседневные расходы в реальном выражении вернулись примерно к уровню зимы 2011-2012 гг. А это довольно высокий уровень.

За пять лет (по сравнению с зимой 2008-2009 года) номинальные расходы на продукты питания и товары повседневного потребления (без учета услуг и крупных покупок типа мебели и техники) выросли в номинальном выражении на 74% (см. Диаграмму 1). А с учетом накопленной за пять лет инфляции (около 45%) потребительского рынка можно говорить о более чем 20%-ном росте реальных повседневных расходов.

Диаграмма 1. Динамика индексов повседневного потребления 2008–2013 гг. и средней заработной платы в 4 квартале года. За 100% принято значение индекса потребления зимы 2008/09 и средней заработной платы 4 квартала 2008 года.

Источник: Romir Scan Panel

Средняя заработная плата и совокупные доходы населения за пять лет выросли в номинальном выражении на 76%. Мы сравниваем данные за 4-й квартал 2013 года с данными за 4 квартал 2008. Таким образом, темп роста повседневных потребительских расходов в номинальном выражении к концу пятилетки сравнялся с темпом роста заработной платы. И оба они существенно выше инфляции накопленной за пять лет. До этого в течение как минимум четырех лет темпы роста повседневных расходов опережали темпы роста заработной платы (см. Диаграмму 1).

Таким образом, если в 2009-2012-м гг. доля повседневных расходов в совокупных доходах россиян понемногу увеличивалась, то в 2013 она сократилась и вернулась к уровням 2008 года. На долю продуктов питания и непродовольственных товаров повседневного спроса приходится примерно половина совокупных годовых расходов населения. При этом, акцентируем, речь идет именно о доле повседневных расходов в совокупных доходах. Размер и доходов, и расходов в номинальном выражении вырос значительно – на 74-76%.

Объясняя феномен опережающего роста повседневных расходов (до середины 2013 года) по сравнению с ростом доходов и цен, мы указывали на то, что тогда происходило расширение потребительской «базы». Группы потребителей среднего достатка увеличивались за счет тех, кто ранее находился в «зоне бедности» и был вынужден экономить даже на продуктах питания и товарах первой необходимости. Тогда, выйдя из «зоны бедности», эти потребители, так сказать, наверстывали упущенное. На покупку мебели или автомобиля их возросших доходов еще не хватало, но на нормальное питание и приобретение повседневных товаров – вполне. И мы даже называли эти большие социальные группы, покинувшие «зону бедности» за последние пять лет. Это: военнослужащие и госслужащие, врачи и учителя, часть пенсионеров.

Очевидно, что со второй половины 2013 года действие этого фактора завершилось. «Зона бедности» прекратила сокращаться. А достаточно большая часть потребителей из группы «среднего достатка»–условного «нижнего среднего класса»–неосмотрительно набрала необеспеченных кредитов на 5 триллионов рублей к концу 2013 года. Необходимость обслуживания этих кредитов может весьма негативно влиять на семейный бюджет этих домохозяйств, заставляя их экономить даже на приобретении продуктов и товаров повседневного спроса. К счастью, накопленный достаточно высокий уровень повседневного потребления позволял проводить такую «оптимизацию» без угрозы посадить свои семьи на «голодный паек».

Не исключено, что снижение темпов роста кредитования населения, наметившееся в конце 2013 – начале 2014 года может (с лагом в несколько месяцев) положительно сказаться на восстановлении темпов роста повседневного потребления. Если это и произойдет, то на уровне не ниже темпов роста потребительских цен, но и не выше номинальных темпов роста доходов и заработной платы.

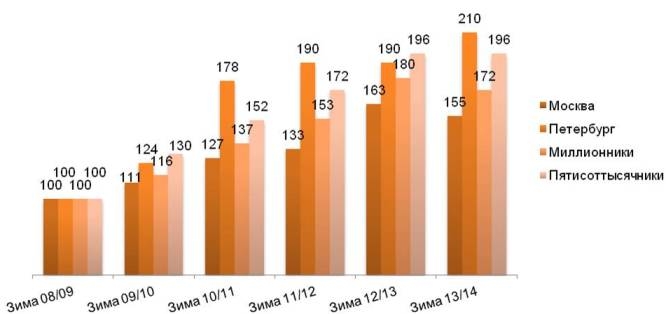

Москва и другие города

Снижение повседневного потребления зимой 2013-2014 года–это, прежде всего, феномен московский и отчасти других городов-миллионников (см. Диаграмму 2). Действительно, в Москве и городах с населением более миллиона жителей повседневные расходы снились в номинальном выражении на 5% по сравнению с уровнем зимы 2012-2013 года. С учетом инфляции снижение реальных расходов превысило 10%.

При этом надо понимать, что и стартовый уровень 2008 года был в Москве куда выше, чем в других городах. Например, по повседневному потреблению–минимум в 1,5 раза. И предыдущий рост (в 2005-2008 гг.) выглядел более значительным, а потому и возможностей для оптимизации расходов наблюдается куда больше. За пять лет повседневные расходы в Москве выросли более чем в 1,5 раза, обогнав инфляцию на 7%.

В городах с населением более миллиона жителей за пять лет номинальные повседневные расходы выросли на 72%, обогнав инфляцию почти на 20%.

Еще лучше обстоят дела в городах с населением от 500 тысяч до миллиона жителей. Там номинальный рост составил почти два раза (96%) за пять лет, а реальный – 35%. При этом зимой 2013-2014 года в этих городах не наблюдалось снижения номинального уровня повседневного потребления, как впрочем, не было и роста. Но, конечно, надо учитывать, что стартовый уровень в этих городах был значительно ниже, чем в Москве и немного ниже, чем в миллионниках.

Диаграмма 2. Динамика индекса повседневного потребления в 2008–2013 гг. в городах различного размера. За 100% принято значение зимы 2008-2009 года.

Источник: Romir Scan Panel

А вот Санкт-Петербург этой зимой просто порадовал. Номинальный рост повседневных расходов за год составил 10,5%, что даже с поправкой на инфляцию дает 3,5% уверенного роста реальных расходов. За пять лет повседневные расходы в Петербурге выросли более чем вдвое, а реальные–на впечатляющие 45% (т.е. – почти в 1,5 раза). Впрочем, темпы роста повседневных расходов в северной столице России всегда отличались крайней неравномерностью. За бурным ростом 2009-2010 гг. последовала стагнация 2011-2012. А теперь наблюдается рост в противофазе общероссийского спада (см. Диаграмму 2).

Богатые и бедные

Группа семей с доходами ниже среднего увеличила расходы на повседневное потребление зимой 2013-2014 года по сравнению с прошлой зимой на 5% в номинальном выражении. С учетом инфляции можно говорить о снижении потребления в пределах 1,5%. И это вполне объяснимо.

Обладая крайне ограниченными финансовыми ресурсами, эти потребители на протяжении многих лет вынуждены оптимизировать свои повседневные расходы, и резервов для дальнейшей экономии у таких домохозяйств совсем не много. За три года повседневные расходы этой группы выросли более чем на 30% в номинальном выражении. С учетом инфляции можно говорить о росте реального потребления на 8% за три года. За пять лет (по сравнению с зимой 2008-2009 года) номинальный рост расходов в этой группе составил 77% (см. Диаграмму 3), а реальный – около 22%. При этом надо, конечно, помнить о том, что стартовый уровень потребления в этой группе был значительно ниже, чем у семей среднего достатка.

Семьи с доходом выше среднего зимой 2013-2014 года сохранили номинальное потребление на уровне предыдущего года. С учетом инфляции можно говорить о снижении реальных расходов на 6-6,5%. Однако такое снижение вовсе не означает ухудшение уровня жизни у этой группы потребителей. Оптимизация расходов на повседневное потребление у обеспеченных потребителей может происходить достаточно безболезненно, например, за счет переключения на более крупные упаковки приобретаемых товаров. К примеру, бутилированная вода в 1,5 литровых бутылках стоит (в расчете на литр) как минимум в два раза дешевле, чем в бутылках по 0,5 литра. И даже не придется менять марку потребляемого продукта.

Другой способ оптимизации–активное использование специальных предложений, например, новогодних. Имея свободные денежные средства (а обеспеченные семьи их, конечно, имеют) легче сделать «мелкооптовые» закупки кофе или шоколада, других продуктов длительного хранения по выгодным ценам. И данные панели домохозяйств Ромир свидетельствуют о том, что обеспеченные потребители такими возможностями активно пользуются.

И, наконец, нельзя исключать, что небольшое снижение домашнего потребления в группе обеспеченных потребителей могло произойти за счет увеличения внедомашнего потребления: кафе, рестораны, дома отдыха и т.п. За пять лет обеспеченные потребители увеличили повседневное потребление на 60% в номинальном выражении. С учетом инфляции можно говорить о росте реального потребления у этой группы на 10%.

Диаграмма 3. Динамика индекса повседневного потребления в 2008-2013 гг. по различным доходным группам потребителей. За 100% принято значение зимы 2008-2009 года.

Источник: Romir Scan Panel

Существенно хуже обстоят дела у потребителей со средним уровнем достатка. У этой группы семей повседневное потребление зимой 2013-2014 года снизилось по сравнению с прошлой зимой на 9% в номинальном и на 15% в реальном выражении. Похоже на то, что среднему классу пришлось задействовать различные методы оптимизации повседневных расходов–и переключение на более крупные упаковки, и переключение на менее дорогие продукты внутри категории, и переключение на менее дорогие категории-заменители, и увеличение количества посещаемых магазинов в поисках лучшей цены. И, возможно, даже снижение натуральных объемов потребления отдельных продуктовых категорий.

За пять лет номинальные расходы среднего класса выросли только на 55% (чуть более чем в 1,5 раза), а реальные – на 7%. Однако надо помнить, что стартовый уровень потребления в этой группе был существенно выше, чем у семей с доходами ниже среднего уровня.

Хотелось бы также обратить внимание на тот факт, что локальное расхождение в темпах роста повседневных расходов между различными группами потребителей случалось и ранее, например, зимой 2009-2010 и зимой 2011-2012 годов. Но затем зимой 2010-2011 и 2012-2013 темпы роста выравнивались (см. Диаграмму 3). Возможно, к следующей зиме они опять сблизятся.

Конечно, нашей выборкой изначально (и принципиально) не охвачены 1-2% самых богатых и 14-18% наименее обеспеченных горожан. Но ни нувориши, ни представители социального дна не являются значимой группой на рынках товаров повседневного спроса и продуктов питания. Так что наша выборка вполне адекватно представляет 80-85% всех потребителей и 90% объемов повседневного потребления.

* Исследовательская скан-панель домохозяйств Romir Household Panel основана на данных потребления 10000 россиян, репрезентирующих покупательское и потребительское поведение жителей городов России с населением более 100 тысяч человек. Участники панели сканируют штрих-коды всех купленных товаров, приносимых домой. Данные сканирования в он-лайн режиме поступают в базу данных скан-панели.

** Ромир–индекс покупательской активности – инструмент измерения потребительской реальности, разработанный на базе скан-панели домохозяйств Romir Household Panel. Отражает динамику потребления товаров повседневного спроса и цен, качественный и количественный состав домашнего потребления, изменения в предпочтениях мест покупок жителей российских городов. Базой для расчета индексов являются ежедневно обновляемые данные по покупкам более 100 категорий продовольственных и непродовольственных товаров в городах России с населением 100 000 жителей и более.

{kind=link}